Man kan få en idé om, hvad der vil ske med VW-aktien, hvis man kigger på fortilfælde, der minder om situationen for Volkswagen.

Den 25. september kunne Børsen berette, at danskerne køber Volkswagen-aktier på livet løs. Tal fra handelsplatformen Nordnet viser, at antallet af danske handler med VW-aktien i september allerede er seksdoblet i forhold til august. Baggrunden for de mange handler er naturligvis, at VW-aktien faldt med omkring 20% på en enkelt dag (den 21. september), og med omkring 40% på en samlet måned. Faldet skyldes afsløring af snyd med software på dieselbiler, så udledningen af kvælstofilter bliver reduceret, når bilerne bliver testet for netop det. En kæmpe skandale, der går hårdt ud over virksomhedens troværdighed, og hele Tysklands omdømme som leverandør af kvalitet.

Når man som trader ser den slags store fald, er det naturligt, at man får lyst til at købe aktien – for er der i virkeligheden ikke bare tale om panik? Er Volkswagen ikke grundlæggende et solidt firma, der nok skal komme sig hurtigt over skandalen?

Hos Daytrader.dk har vi kigget på lignende skandaler igennem tiden, for at blive klogere på, hvordan man som trader skal forholde sig til aktien. Er det virkelig sådan, at aktiekursen hurtigt finder tilbage til sit gamle udgangspunkt efter så store fald?

Inden børspanikken den 21. september havde Volkswagen allerede fået en del tæsk siden toppen i marts 2015 omkring en pris på 260. (Se figur 1) Siden dengang er Volkswagen faldet lidt hurtigere end den generelle nedtur i det tyske DAX-indeks, og allerede i juli brød prisen den fine opadgående trendkanal, som VW-kursen ellers stort set har ligget i siden 2008. Da panikken så brød løs den 21. september hamrede prisen ned igennem endnu en opadgående trendkanal, gappede igennem et gammel støtteniveau omkring 150 og fandt sig først til rette igen omkring 100, den 22. og 23. september. I skrivende stund befinder prisen sig stadig i det område.

Efter sådan en rutchetur skal man passe på med at bruge sine sædvanlige tekniske indikatorer. De glidende gennemsnit er selvsagt fuldstændig skæve, og det samme er tal fra en lang række andre indikatorer, der har svært ved at forholde sig til det pludselig og meget store fald i prisen. Man kan heller ikke undlade tiden før den 21. september, for i så fald har man alt for lidt data af regne på, og udfaldet bliver ubrugeligt.

| Få gratis børstips i din inbox og få del i den høje hitrate. Skriv dig op |

Rent teknisk kan man dog sagtens kigge på historiske støttepunkter, der sandsynligvis stadig har betydning, og man kan også benytte sig af særlige fibonacci-niveauer, for at få et indtryk af, hvor prisen er på vej hen. Det skal vi se nærmere på i de følgende eksempler fra andre skandaler, der har at gøre med troværdighed eller/og miljø. Netop de to ting kendetegner episoden omkring Volkswagen. Ved at kigge på udviklingen af historiske grafer kan man måske blive klogere på, hvor VW-kursen skal hen. Lad os dog først og fremmest slå fast, at det er svært at finde lignende situationer, hvor et stort, velrenomeret firma pludselig afsløres i en skandale, der får kursen til at falde mindst 30-40% på et enkelt døgn. Her er dog tre eksempler:

1. Eksempel: American Realty Capital Properties

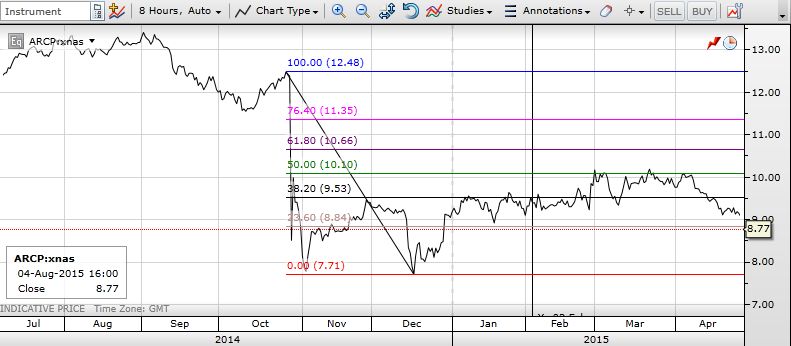

I oktober 2014 kom det frem, at der var fusket med regnskaberne i American Realty Capital Properties. Selskabet forvalter ejendomme for mere end 30 millarder dollars i USA, og aktien faldt omkring 35% på en enkelt dag. Siden dengang er en stor dele af ledelen skiftet ud, virksomheden er i gang med at strømline sine forretning, og American Realty Capital Properties har skiftet navn til VEREIT.

Som det kan ses af dagsgrafen (figur 2) falder American Realty Capital Properties voldsomt i oktober 2014, da uregelmæssighederne kommer frem. Prisen genvinder noget af det tabte igen dagen efter og ryger op i fibonacci-niveau 38,2% fra den forudgående dags laveste punkt. Herefter synkter prisen dog ned igen – under det første lavpunkt fra panikdagen. Da tilliden til selskabet er genskabt i december 2014 stiger prisen langsomt op i fibonacci-niveau 38,2% og dernæst til 50%, der samtidig er et rundt tal omkring 10 USD. Få måneder senere skifter selskabet navn til VEREIT (VER:xnys) og kursudvikligen for det gamle selskab stopper. Men endnu et år efter skandalen er prisen endnu ikke kommet over 50%.

2. Eksempel: BP

Den 20. April 2010 skete der en eksplosion på boreplatformen Deepwater Horizon i Den Mexicanske Golf. Den britiske selskab BP bar en del af ansvaret, og i flere uger strømmede 12.000 til 19.000 tønder olie dagligt ud i havet. Selskabets troværdighed led et enormt knæk, og der blev uddelt bøder på mere end 4,5 millarder dollars. Hertil skal lægges, hvad selskabet skulle betale for oprydning.

Som det kan kan af grafen (figur 3.) faldt aktien mere end 50% i perioden omkring olieudslippet og landede omkring en pris på kun 300 USD et par måneder efter skandalen. Dernæst steg prisen op til fibonacci-niveau 38,2%, og året efter yderligere op til 61,8%, lidt over det runde tal 500. Indtil nu har prisen dog aldrig været højere end 61,8%. I september 2015 ligger prisen omkring 330.

| Få gratis børstips i din inbox og få del i den høje hitrate. Skriv dig op |

3. Eksempel: Tyco

I 2002 kom det frem, at Tycos direktør, Dennis Kozlowski, sammen med et par ansatte, systematisk havde bortledte millioner af dollars fra selskabet i form af ikke-godkendte lån og svigagtige aktiesalg. De tidligere topfolk fra det amerikanske industri-konglomerat blev senere dømt op til 25 års fængsel for at have stjålet 150 millioner dollars fra selskabet.

I løbet af skandalen faldt Tyco op mod 80% og først i 2013 – over 10 år efter skandalen – lykkedes det kursen at komme op på det tidligere niveau fra 2002. Som man kan se af ugegrafen standser prisen op omkring 38,2%, dernæst igen omkring 50%. Her finder prisen gentagende gange støtte og modstand helt frem til 2010. Allerede i 2007 slår prisen dog op igennem alle fibonacci-niveauer for en kort bemærkning i en pris omkring 26.

4. Eksempel: Satyam Computer Services

Det gik overraskende godt for det indiske IT-firma Satyam Computer Services lige indtil 2009, hvor direktøren Ramalinga Raju indrømmede, at regnskaberne var falske, og at oppustet med 1,47 millarder dollars. Oplysningen fik aktien til at kollapse fuldstændig, og den gik fra en kurs omkring 530 til kun 30.

Som det kan ses af ovenstående graf tog det flere måneder, før chokket helt havde sat sig, og på det tidspunkt erkendte investorerne, at Satyam nærmest ikke var noget værd. Siden forsøgte prisen over et år at nå op i fibonacciniveau 23,6%, men det lykkedes først i 2013.

De fire eksempler har en del til fælles:

A. Det tager 3-5 måneder før panikken helt har lagt sig og priserne genfinder et vist fodfæste i markedet. I den periode vil aktien typisk teste bundlinjen nogle gange, og måske ligefrem gå mod nye dybder i de tilfælde, hvor der afdækkes mere af skandalen. Det skete for eksempel for BP, der flere gange forsøgte at stige, men blot faldt endnu dybere efterhånden som problemerne bed sig fast.

B. En anden læring er, at der kan gå årevis, før prisen kommer op på samme niveau, som før skandalen. I nogle tilfælde sker det måske aldrig. Det gælder for eksempel virksomheder såsom Enron og Worldcom, der endte med at gå konkurs.

C. Alle fire aktiekurser respekterer rent faktisk de gængse fibonacci-niveauer på deres vej op igen. I nogle tilfælde vil kursen også møde modstand ved runde tal. Fibonacci-niveau 38,2% ser ud til at være særlig vigtigt.

Sådan kan man handle Volkswagen:

Baggrunden for de fire ovenstående skandaler minder på mange måder om den nuværende situation for Volkswagen. Virksomheden er hårdt ramt på troværdigheden, og i VW’s tilfælde er der er oven i købet et miljøaspekt i sagen. Det gør problemerne ekstra alvorlige. Som i sagerne med American Realty Capital Properties, Tyco, BP og Satyam er der stor risiko for, at det tager lang tid før sagen er fuldt afdækket, og i den tid kan der nemt komme nye afsløringer om svindel, der sender kursen ned.

Investoren: Den forsigtige trader bør vente endnu 3-5 måneder, før han/hun bør overveje at stige ombord i VW-aktien. Den endelige entry kan på det tidspunkt lægges i et område, hvor kursen har lagt sig lidt over fibonacci 38,2% i forhold til det laveste niveau. Har kursen først brudt dette niveau, er der tegn på god styrke i papiret. Men en sådan tilgang vil target være lige under fibonacci-niveau 61,8% eller kurs 140 (man kan også sælge en vis procent ud ved fib-niveau 50%) – sandsynligvis vil målet dog først nås efter nogle år, og kun, hvis der generelt er styrke i de globale økonomier. Inden man lægger en handel, bør man sikre sig, at det tyske DAX-indeks laver stigende bunde på en dagsgraf over en længere periode. (Se figur 6.)

Daytraderen: For den hurtige trader findes der masser af muligheder for at scalpe VW-aktien både op og ned, men man bør tilgå papiret med meget stor forsigthed. En idé kan være at gå lang efter en ny test af bunden fra den 21. september. Her placerer man et meget stramt stop direkte under den laveste niveau og håber på en ny stigning mod 23,61% eller ultimativt 38,2%. Begge dele kan give en meget fornuftig risk/reward. Hvis aktien falder igennem en tidligere bund, kan man forsøge sig igen ved næste bund. Typisk bør man dog vente på, at den nye bund er blevet testet 1-2 gange. Hver gang bør man sikre sig, at også DAX-indekset er stigende på dagen.

| Få gratis børstips i din inbox og få del i den høje hitrate. Skriv dig op |

Held og lykke. EB, daytrader.dk