Det er ikke nogen hemmelighed, at aktiemarkedet historisk set har bevæget sig opad, men med store korrektioner og kriser undervejs. Hvis man antager, at aktiemarkedet også i fremtiden vil bevæge sig op over en længere tidshorisont, så giver det god mening at udvikle strategier for, hvordan man kan købe op i forbindelse med korrektionerne og på den måde forsøge at købe, mens prisen er lav.

|

Der findes mange forskellige måder at gøre det på, men en af de bedste, som vi er stødt på, er udviklet af den norske system-trader Oddmund Groette. Den tager udgangspunkt i en såkaldt indikator kaldet Williams %R, som blev udviklet af den berømte trader Larry Williams.

Her vil vi forklare, hvordan man bruger Williams %R-handelsstrategien og hvordan man beregner og bruger indikatoren. Derefter backtester vi handelsstrategien for at se, hvordan den fungerer.

Konklusionen er, at den fungerer godt.

Williams %R måler lukkeprisen på for eksempel en aktie eller et indeks i forhold til den laveste pris i en bestemt tidsperiode. En høj værdi betragtes som overkøbt, og lave værdier betragtes som oversolgte.

Her er hvordan en 5-dages tidsperiode med Williams %R ser ud i S&P 500. Man kan se indikatoren nedenunder grafen, som viser prisen.

Som man kan se, skifter Williams %R hurtigt mellem overkøbt og oversolgt tilstand. Derfor bruges den hovedsageligt som en mean reversion-indikator. Mean reversion betyder, at et markedet har en tendens til at vende tilbage til den gennemsnitlige pris over tid.

Sådan beregnes Williams %R

Williams R% kan bruges på forskellige tidsperioder. Hvis du bruger en periode på fem dage, ser formlen sådan ud:

Williams %R = ((den højeste pris de sidste 5 dage-lukkeprisen) / (den højeste pris de sidste 5 dage-den laveste pris i de sidste 5 dage)) *-100

For eksempel:

Hvis lukkeprisen i dag er 100, den højeste pris over de sidste fem dage var 115, og den laveste pris over de sidste fem dage var 95, så er Williams %R ((15/20) * -100)= -75

|

Backtest af Williams %R-handelsstrategien

Vi backtester nu Williams %R-handelsstrategien på S&P 500 (SPY). Vi åbner en position ved markedets lukning, når Williams %R er under -90 og dermed kan betragtes som oversolgt. Vi lukker handlen igen, når dagens lukkepris er højere end gårsdagens højeste pris, eller når Williams %R lukker over -30.

Ved at teste forskellige perioder for Williams %R er Oddmund Groette kommet frem til, at man får de bedste resultater på de korte perioder på to dage og op til 25 dage.

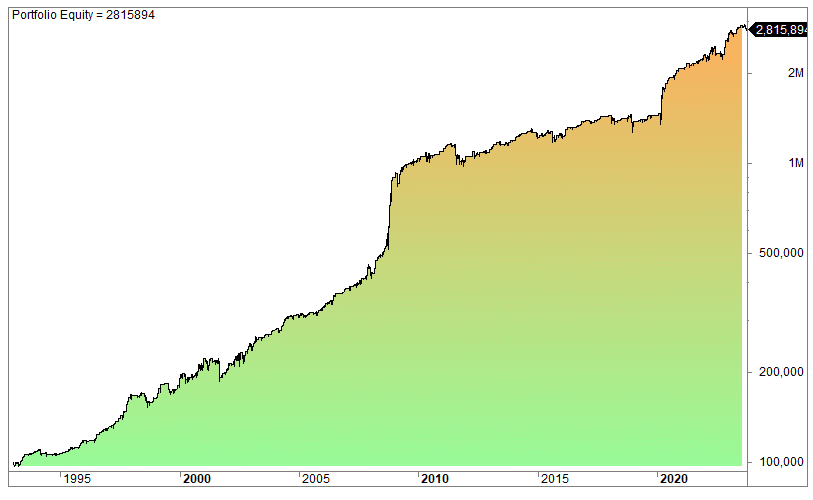

Det bedste resultat opnås ved at bruge en to-dages tidsperiode. Dette giver følgende udvikling af afkastet:

Både under finanskrisen i 2008/09 og under coronakrisen klareee strategien sig ekstraordinært godt. Afkastene i 2008 og 2020 var henholdsvis 98,9% og 43,3%! Under bear-markedet i 2022 steg den 15,7%, hvilket stadig må siges at være hæderligt, da markedet i samme periode tabte 19-20%.

Det årlige afkast er 11,5%, og man er kun eksponeret i markedet 22% af tiden. Antallet af handler er 588, gennemsnitlig gevinst pr. handel er 0,59%, det maksimale drawdown er 17%, og profitfaktoren er 2,2. Det er ret gode tal og viser, at strategien har været stærk historisk set.

Oddmund Groette har testet indikatoren op imod mere kendte indikatorer som RSI og Stochastics, og noget tyder på, at Williams %R generelt performer bedre. På den baggrund konkluderer den norske trader, at Williams %R er en undervurderet indikator.

En mulighed for at forbedre strategien kunne være kun at handle den, når man er i et bull-marked. Det kunne man gøre ved at tilføje et glidende gennemsnit og have en regel, som gik på, at handlerne kun bliver taget, hvis prisen befinder over det glidende gennemsnit.