Kraftigt stigende kobberpriser får flere og flere investorer til at se nærmere på det rødbrune metal. Lange positioner direkte i kobberprisen kan være en mulighed, men der er også chancer i kobberminer. Se her, hvad vores analytiker anbefaler lige nu.

Af Tor Klaveness, analytiker

Jeg har før argumenteret for, at vi er i gang med en såkaldt supercyklus i kobber. Forbruget af kobber øges konstant. Vigtige bidragsydere er boligbyggeri, udvikling af infrastruktur og telekom samt generel økonomisk vækst. Dette kommer oven på den førnævnte vækst i efterspørgsel fra bilindustrien og vedvarende energi.

Konklusionen er således, at der er stor fare for et forsyningsunderskud. Råvaregiganten Trafigura anslog for nylig, at underskuddet kunne nå ti millioner ton om året i 2030, hvis der ikke investeres stærkt i sektoren.

I denne artikel vil jeg behandle nogle af de emner, man skal huske på, når man investerer i kobber. [Du kan investere direkte i kobberprisen hos MarketsX] I slutningen af artiklen vil jeg også foreslå nogle aktier, der kan være værd at undersøge som privat investor.

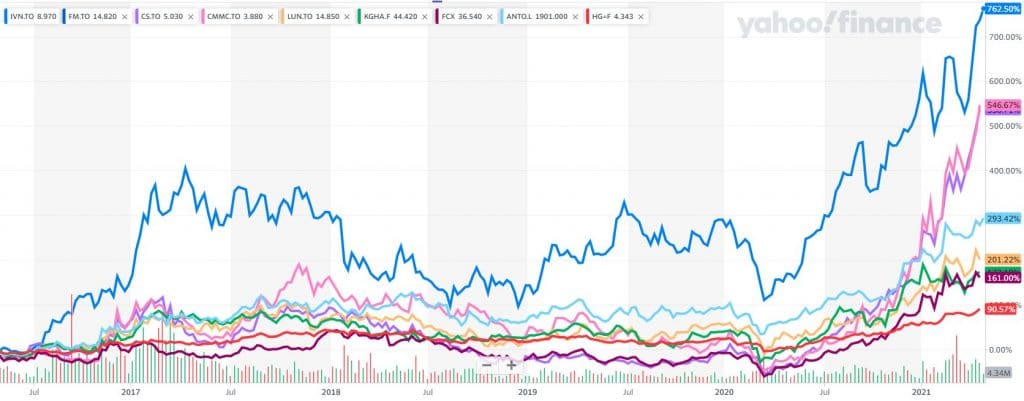

De fleste kobberminer har oplevet en enormf prisudvkling i det seneste år. Grafen nedenfor viser udviklingen i en række relevante kobber-selskaber i de sidste fem år. Som man ser har aktierne klaret sig betydeligt bedre end kobberprisen (som er repræsenteret af den røde linje).

Betyder dette, at “toget er gået” for nye investorer?

Det tror jeg ikke nødvendigvis, men det er selvfølgelig en indikation af, at man skal være selektiv. Man skal også huske på, at det kun er naturligt, at prisen på aktierne bevæger sig mere end prisen på kobber. Der er tre hovedårsager til dette:

- Kobberprisen er et “øjebliksbillede”: Dagens kobberpris er et øjebliksbillede af udbuds- og efterspørgselssituationen lige nu. Kobberprisen ”ser ikke fremad” i tid og indpriser ikke en supercyklus (som nogle kobberminer kan tænkes at gøre).

- Operationel “gearing”: Der er høje, faste omkostninger i minedrift og dermed høj operationel “gearing”. Det betyder, at når prisen på kobber stiger, så stiger virksomhedens indkomst med mere end prisen på kobber, og det er dermed naturligt, at aktien stiger mere end prisen på kobber.

- Options-muligheder: Virksomheder og reserver med høje omkostninger har et væsentligt option-selement i sig. Det betyder, at virksomhederne tilskrives beskedne værdier, når priserne er lave / moderate, men at de kan pludselig blive meget værdifulde, hvis kobberprisen skulle være høj over en længere periode.

|

Hvilke typer aktier?

Så længe du er opmærksom på, hvordan individuelle aktier inden for kobbersegmentet kan bevæge sig mere end kobberprisen, er der flere ting, du kan gå i dybden, når du leder efter dine egne kobberselskaber. Personligt lægger jeg størst vægt på følgende:

Omkostningsstruktur og reserver

De virksomheder, der drager mest fordel af høje priser, er dem, der har høje omkostninger. Det vil sige, det er ikke hensigtsmæssigt at betale i dyre domme for virksomheder med lave omkostninger – volumen og vækst er det, jeg leder efter.

Track record & partnerskab

Track record & partnerskab

Ledelsens track record er helt afgørende, især hvis du overvejer at investere i mindre virksomheder. Ledelsen har især betydning på nye markeder og i nye selskaber.

Størrelse

Mange af verdens største kobberproducenter er store og diversificerede mineselskaber. Så er det ligger i kortene, at en investering i disse ikke giver mig den eksponering for kobber, som jeg søger. Derudover har de største aktører typisk ikke de samme vækstmuligheder som små og mellemstore virksomheder.

Jeg undgår også de mindste virksomheder. Årsagen er, at de ofte har en kort historie og er sårbare, fordi de typisk er alt for afhængige af et enkelt projekt.

Risiko

Mineselskaber har typisk meget stor erfaring i de markeder, hvor de opererer – også selv, der kan være politisk uro i udviklingslandene. Især de lidt større selskaber ”ved, hvad de laver” og undgår oftest de værste problemer, så på den baggrund er jeg ikke så bange for politisk risiko.

Jeg er langt mere skeptisk omkring operationel og geologisk risiko.

|

ESG (miljømæssig, social og styring)

Dette punkt er relateret til afsnittet ovenfor, men får lov til at stå uafhængigt. Jeg har tidligere skrevet, at eksterne ESG-analyser / ratings kan være gode support-værktøjer for investorer, og jeg synes desværre, at dette er særlig relevant, når man analyserer mineselskaber. Og så længe jeg ikke er ekspert på minedrift, tager jeg alt den information, jeg kan få.

Værdiansættelse og multipla

Som jeg har nævnt, leder jeg primært efter “billig” produktionskapacitet, helst i kombination med vækst og solide reserver. Et nyttigt udtryk for prisen på produktionskapacitet er “virksomhedsværdi / salg”.

“Virksomhedsværdi” eller EV er markedsværdi plus rentebærende gæld. Ved at justere for netop gælden kan virksomheder med forskellige kapitalstrukturer vurderes på samme grundlag.

Jeg værdisætter værdien af reserver og vækstmuligheder kvalitativt. Årsagen er blandt andet, at mange af de mellemstore aktører også har en vis produktion af andre metaller, så så bliver det vanskeligt at sammenligne reserver. Der er også forskellige grader af reserver.

Opsummering:

Nedenfor følger en oversigt over de mest relevante investeringsmuligheder med relevant information (disse er de samme virksomheder som i grafen ovenfor). Bemærk, at alle virksomhedernes hovedvirksomhed er kobber, men de producerer også andre metaller.

Antofagasta

Dette er et godt selskab, også på ESG-barometeret, men forekomsten er for dyr. Jeg er også lidt tøvende med virksomheder med tunge operationer i Chile, da skatter sandsynligvis vil stige markant der.

Capstone Mining Corp.

En meget interessant andel med en god stigning i produktionen. Så vidt jeg kan se, er forekomsten billig på grund af høje omkostninger, men det generer mig ikke væsentligt.

Copper Mountain Mining

En lille spiller, men med en masse produktion, lave omkostninger og gode reserver. Sandsynligvis den mest interessante af producenterne. Jeg bemærker, at aktien har klaret sig fantastisk på børsen det sidste år, men jeg tror, chancerne er store for, at der er mere tilbage.

First Quantum Minerals

Ikke dyr, men dårligt mht ESG. Afventer.

Freeport McMoRam:

Ikke dyr, men jeg kan ikke lide, at virksomheden blev kastet ud af oliefonden. Afventer.

KGHM

Høj produktion og meget overkommelig værdisat. Værd at bemærke, at den polske stat er majoritetsejer, uden at det generer mig for meget. Svagere ESG-scores er et element af usikkerhed.

Lundin Mining

Fremstår med som en kvalitets-aktie, og forekomet er sat til en god pris. Væksten er dog begrænset, så jeg tøver.

Filo Mining

Ejer af “Filo del Sol”, et udviklingsprojekt i grænseområderne mellem Chile og Argentina. Capex og fremtidige driftsomkostninger menes at være gunstige, men jeg savner flere oplysninger om risikoen i projektet. NPV (8%) med nuværende råvarepriser på omkring 2,5 milliarder dollars, så opsite er betydelige. Den største aktionær er familien Lundin, som er et kendetegn for kvalitet. Selskabet sættes på radaren.

Ivanhoe Mines

Udviklingsselskab er ledet af legenden Robert Friedland. Begynder fra tredje kvartal i år Kamoa-Kakula-komplekset i DR Congo, som sandsynligvis vil være verdens næststørste kobbermine. Både investerings- og driftsomkostninger er ekstremt lave. Også andre interessante muligheder.

Som det kan ses af grafen, har virksomhedens ledelse skabt enorm værdi for aktionærerne i de senere år, og jeg forventer, at det vil fortsætte.

Husk at lave dine egne vurderinger, før du investerer. Du kan handle nogle af ovenstående aktier med online-mægleren Markets, både som CFD’er via MarketsX eller som aktier på investeringsplatformen MarketsI.