Hvis du ikke kan vente med at komme igang med aktiv handel, så kan Mean-Reversion-strategien være noget for dig. Den er overskuelig at bruge, og den har givet gode afkast over 20 år. Strategien er oprindeligt beskrevet i bogen “Short Term Trading Strategies That Work” af Larry Connors og Cesar Alvarez og er siden videreudviklet af Jeff Swanson fra systemtradersuccess.com og den norske trader Bastian Winde Harbo.

Strategien tager udgangspunkt i en dagschart i det såkaldte S&P500-indeks. For at komme igang, kan du f.eks. oprette en konto hos handselsplatformen Markets. Når det er gjort, finder du det pågældende indeks ude til højre på handelsplatformen under “søg alle instrumenter”. Her ligger det under Shares — > Indekser og hedder USA 500.

Her er reglerne for, hvornår man skal handle i denne strategi i S&P500/USA 500:

- Prisen skal være over indikatoren for et “200-dages glidende gennemsnit”, og den seneste dags lukning skal ligge over dette gennemsnit

- RSI-indikatoren skal sættes op med en periode på 2 – læs evt. om RSI her – og RSI skal efter markedets lukning ligge under 10

- Når markedet lukker, skal man købe SP 500.

Exit-strategien er som følger:

- Hvis markedet lukker over et 10-dages glidende gennemsnit, så skal man sælge igen

- Man skal sætte sit stop-loss 40 point fra sin entry og tage tabet, når stop-losset rammes

Så simpel er strategien altså.

Du finder indikatoren “glidende gennemsnit” hos Markets ved først at dobbeltklikke på “USA 500”, så du ser kursgrafen. Nu vælger du “indikatorer” ved at trykke på det lille ikon, der forestiller en graf og et “+”-tegn øverst over grafen. Nu åbner sig et vindue, hvor du kan finde et “glidende gennemsnit”. På engelsk kaldes det EMA. Du vælger nu EMA og sætter længden til 200. Tryk gem.

Nu trykker du igen på “indikator”-symbolet og vælger indikatoren RSI. Hos Markets hedder den Relative Strengs Index. Du klikker på den og vælger nu længden “2”, og grænsen for overkøbt og oversolgt sættes på henholdsvis 90 og 10. Tryk gem.

Til sidst trykker du igen på “indikator”-symbolet og vælger nu endnu et glidende gennemsnit. Denne gang kaldes det SMA. Her vælger du længden 10. Tryk gem.

Til sidst vælger du at se det hele på en dagsgraf. Det gøres ved at trykke på symbolet “1D” øverst over grafen. Hver sølje på din graf, repræsenterer nu en hel dag.

Når alt dette er gjort, er du klar til at følge den strategi, der er beskrevet højere oppe her på siden..

Hvorfor virker denne strategi ofte? Forklaringen er som følger. Som udgangspunkt vil man i strategien gerne ind i markedet i en situation, hvor den langsigtede trend er positiv, men hvor der har været et midlertidigt, ret kraftigt ryk nedad, typisk en meget negativ dag, dog samtidig med at den langsigtede trend stadig er positiv. Her har der i SP 500 historisk set været en tendens til, at markedet finder tilbage til udgangspunktet. Rent grafisk kan det se sådan ud (klik eventuelt på grafen for at forstørre den):

Vi har her taget et billede af SP 500 det seneste halve år. I denne periode har der været fire handler, som alle var vindende. Med den blå linje nederst i grafen kan man se, at prisen hele tiden er over et 200-dages glidende gennemsnit, og dermed er vi i et marked, hvor der er potentiale for at handle strategien. Markedet er i en optrend.

Det er i løbet af perioden sket fire gange, at RSI med en todages-periode er kommet under 10. Dette sker typisk, når der kommer en kraftig, negativ dag i det opadgående marked. I disse tilfælde skal man altså ifølge strategien gå lang, og det er markeret med grønne pile på grafen. Når prisen efterfølgelnde lukker over et 10-dages glidende gennemsnit, markeret med den lysegrønne linje, så skal man tage gevinsten, og det er markeret med de røde pile. Det sker altså fire gange i løbet af perioden, at man går ind i markedet, og nogle dage efter tager gevinsten, når markedet bryder op over et 10-dages glidende gennemsnit.

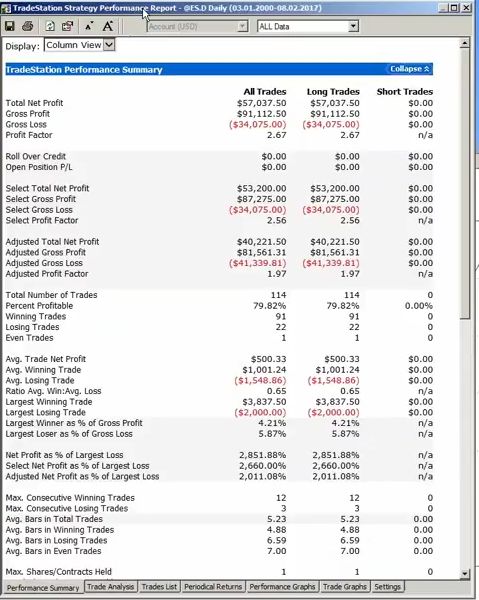

Herunder kan man se en oversigt over de resultater, som strategien har haft siden 2003. Testen er foretaget af den norske trader Bastian Winde Harboe. Her kan man blandt andet se, at 79,82 pct. af handlerne har været vindende i perioden – til gengæld er de vindende handler lidt mindre end de tabende, men den høje gevistprocent gør, at det samlede afkast bliver rigtig pænt. Handlerne er baseret på, at man handler en futures-kontrakt i SP 500, og på basis af det, ville man have haft et afkast på 57.037 dollars siden 2003, hvis man allerede dengang havde handlet strategien.

En af de få ulemper ved strategien er, at den ikke handles særligt ofte. I gennemsnit er der cirka 9 handler om året. Man bør derfor sætte nogle alarmer op på sin handelsplatform, sådan at man får besked, når kravene til strategien er opfyldt. På denne måde sikrer man sig, at man får taget handlerne, også selv om der ikke er så mange af dem.

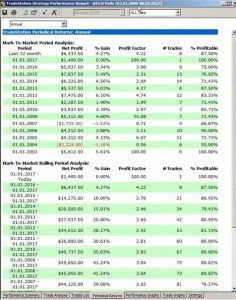

Analyserer man strategien på årsbasis, kan man se, at den næsten alle år giver overskud. Herunder ses resultaterne fra backtesten:

Opmærksomme læsere vil se, at strategien slet ikke blev handlet i kriseåret 2008, da aktiemarkedet krakkede. Dette skyldes, at prisen her kom ned under det lange glidende gennemsnit på 200 dage, og dermed sikrede man sig, at man ikke kom ind i markedet, mens det gik nedad.

Husk naturligvis, at det altid er fyldt med risiko at handle. At en strategi har virket historisk, betyder ikke, at det er garanti for, at den også virker i fremtiden.