Sådan investeres med lavest mulige eksponering hos Markets.com

Det er meget vigtigt at starte forsigtigt ud, når man påbegynder sin karriere som aktiv day- eller swingtrader, hvor man typisk handler med gearede produkter i form af CFD’er. At starte forsigtigt ud vil sige, at man som fælge af risikomæssige overvejelser bør begrænse sin eksponering mest mulig f.eks. ved at handle den mindst mulige mængde (dvs. ned til én kontrakt hvis muligt) af de produkter, som har lavest mulig pålydende værdi (dvs. handles i små nominelle størrelser som f.eks. en aktie eller det danske C25 indeks, der for nærværende handles med en pålydende værdi på ca. 1.500 DKK).

Årsagen til, at man bør begrænse sin eksponering er netop gearingselementet, der typisk – men ikke altid – er en integreret del af at handle CFD-kontrakter, og som gør, at man relativt let kan opnå en høj eksponering. Den høje eksponering kommer fordi man alene handler på en sikkerhedsstillelse, der udgør en mindre andel f.eks. en tiendedel eller en tyvendedel af den samlede eksponering. Så derfor jo lavere eksponering, jo lavere samlet risiko.

Det er på mange af de handelsplatforme, som Daytrader.dk samarbejder med, muligt at handle CFD kontrakter baseret på en lang række aktivklasser, herunder aktieindeks, enkeltaktier, råvarer og valuta. For en del af aktivklasserne f.eks. aktieindeks er det ofte muligt at handle ned til en enkelt kontrakt eller en andel heraf ad gangen. Nedenfor gennemgås et udvalg af de produkter, som Markets.com tilbyder indenfor de nævnte produktkategorier og risikoeksponeringen forsøges synliggjort.

Hvor stort et beløb, man er nødt til at dedikere til sin indledende trading, er naturligvis meget relativt. For eksempel er 10.000 DKK et stort beløb for nogle, men bestemt ikke for alle. Daytrader.dk anbefaler dog alle nye tradere uanset formueforhold at starte ud med lav eksponering, som beskrevet ovenfor.

Hvor stort et beløb, man er nødt til at dedikere til sin indledende trading, er naturligvis meget relativt. For eksempel er 10.000 DKK et stort beløb for nogle, men bestemt ikke for alle. Daytrader.dk anbefaler dog alle nye tradere uanset formueforhold at starte ud med lav eksponering, som beskrevet ovenfor.

Man kan altid senere hen skalere op, når man er blevet mere komfortabel med sin handelsplatform, sin strategi og sin risikostyring. Har man til hensigt at investere i flere positioner på samme tid vil f.eks. 10.000 DKK næppe række så langt. Beløbet vil ligeledes afhænge af, hvor stor eksponering/risiko man samlet set ønsker at påtage sig.

Overholder man ikke det gode råd om at starte ud med lav eksponering, og har man alene indskudt et mindre beløb på sin konto, risikerer man på grund af gearingselementet i CFD-handel meget hurtigt at få decimeret sin konto.

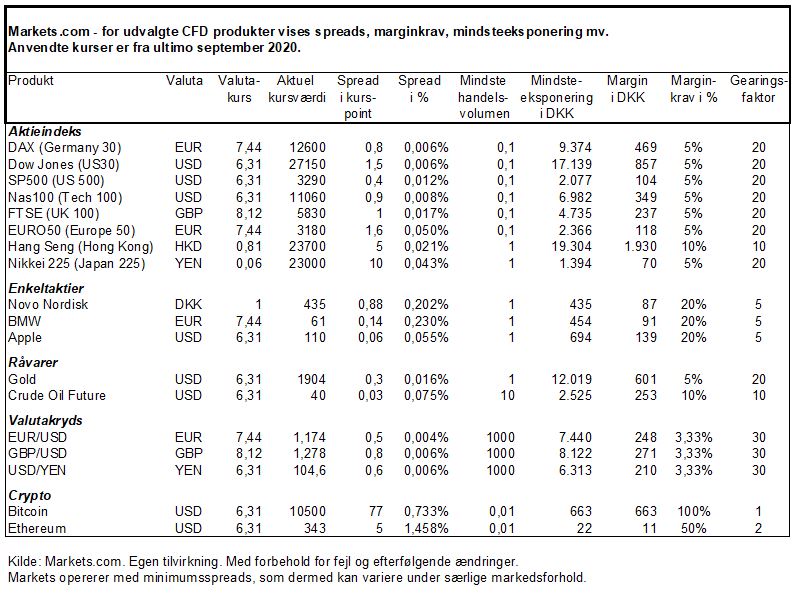

Af nedenstående tabel fremgår forskellige væsentlige oplysninger for nogle af de mest handlede CFD-produkttyper. Det drejer sig om produktets navn, handelsvaluta, den aktuelle kursværdi, spread i point, spread i %, mindste eksponering i DKK med tilhørende margin i DKK, marginkrav i % samt mindste handelsvolumen. Der er taget udgangspunkt i handelsplatformen Markets.com.

Anvender man andre platforme, skal man være opmærksom på at spread, marginkrav, mindste handelsvolumen samt mindste eksponering kan variere.

Aktieindeks

Aktieindeks

Af tabellen ses det bl.a., at handel i DAX (Germany 30) indekset for nærværende kræver en mindste eksponering på ca. 0,1 kontrakt af med en pålydende værdi på 12600 EUR svarende til ca. 9.400 DKK mens Dow Jones indekset kræver ca. 17.000 DKK. Det betyder som følge af gearingsdelen ikke, at man skal have 17.000 kroner på kontoen, for at handle 0,1 kontrakt i Dow Jones – slet ikke. Hvad man kan handle for (dvs. eksponere sig for) afgøres af det marginkrav (sikkerhedsstillelse), der er tilknyttet det givne instrument. For de største aktieindeks er marginkravet typisk 5% svarende til en gearingsfaktor på 20. Se eventuelt mere om eksponering her.

Som det kan ses af tabellen er det muligt at handle med nogle meget lave spreads for f.eks. DAX og Dow Jones på helt ned til 0,006%. De lave spreads betyder også, at ens samlede handelsomkostninger selv ved en del handler ikke løber op i det helt store. Dog skal man passe på ikke at komme til at overhandle, da der trods alt er spreadomkostninger ved hver eneste handel, som alt andet lige fragår i ens samlede resultat.

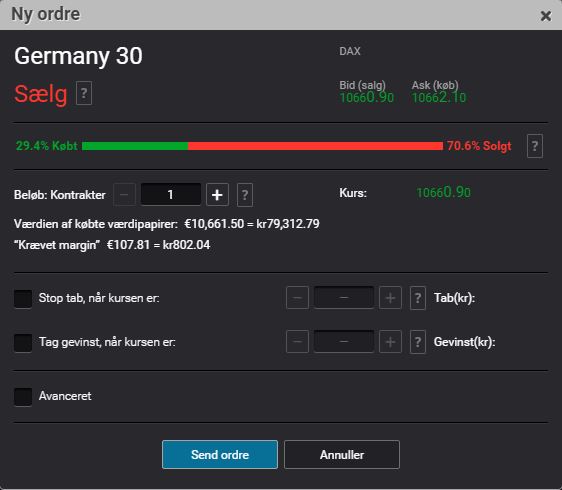

Eksempel på indekshandel i DAX (Germany 30)

Har man en konto med et indestående på f.eks. 10.000 DKK betyder et køb eller et salg af én DAX (Germany 30) kontrakt til en værdi af ca. 80.000 DKK (oprundet), at man eksponerer sig i markedet med en faktor 8. Hermed bliver ens marginforbrug ca. 800 DKK ud af 10.000 DKK, idet marginkravet for DAX er 1%, jf. ovenstående ordrevindue. Default er dog 2%, hvilket giver 1.600 DKK i margin.

Sælger man en DAX kontrakt til kurs 10.660,9 EUR, jf. ovenstående ordrevindue, og kursen efterfølgende falder 2% svarende til 213 EUR til niveauet 10.448 EUR, vil man have tjent knapt 1.600 DKK. På grund af gearingselementet har man opnået en gevinst på 16% af sit kontoindestående på 10.000 DKK.

Beholder man sin position over længere tid, skal man være opmærksom på, at der vil blive tillagt en variabel finansieringsomkostning på ca. 3-4% p.a. alt efter marked. Den præcise daglige rente i % kan ses under infoboksen til de enkelte produkter (der skal derfor ganges med 360 for at få den årlige rente i %).

Enkeltaktier

I forhold til enkeltaktier hos Markets.com må man i den grad sige, at det er muligt at foretage handler med meget lav eksponering, idet det for stort set alle de ca. 2000 internationale aktier, og herunder 22 danske likvide aktier, man har mulighed for at handle hos Markets.com, er muligt at handle ned til 1 stk. ad gangen.

Af ovenstående tabel fremgår det bl.a., at det er muligt at handle ned til 1 stk. Novo Nordisk-aktie til 240 DKK i samlet eksponering. Det kan bemærkes, at Markets.com ikke opkræver særskilt kurtage for aktiehandel. I stedet vil spreadet typisk være lidt højere end det den pågældende aktie handles til på den børs, den er noteret på. Spreadet i Novo er angivet til 1 point, hvilket svarer til ca. 0,3%. Aktier som f.eks. Twitter og Deutsche Bank kan handles til lignende relativt lave spreads. Marginkravet er typisk 5%, mens det for Deutsche Bank i stedet er 10%, hvilket afspejler den aktuelle usikkerhed for denne aktie (2016). Fraværet af kurtage gør det oplagt løbende at supplere op i en aktie ved at købe mindre portioner ad gangen (eller alternativt sælge hvis man tror at den pågældende aktie skal ned).

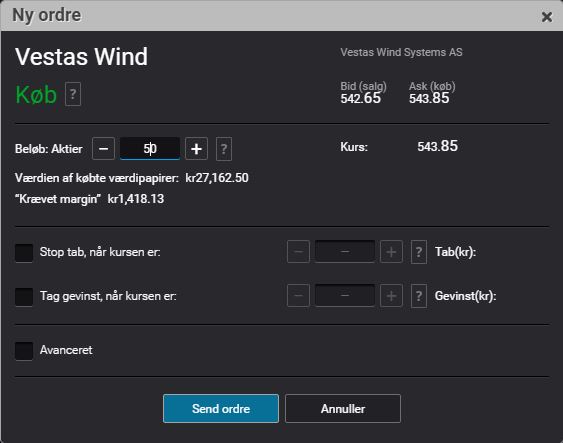

Eksempel på køb af Vestas CFD

Har man en konto med et indestående på f.eks. 10.000 DKK, betyder et køb af 50 Vestas aktier til kurs 543,85 en samlet eksponering på ca. 27.200 DKK. Den tilhørende margin er 5% dvs. ca. 1.400 DKK. Positionen medfører, at man er eksponeret svarende til en faktor 2,7 af sit indestående. Falder Vestas til kurs 493,85, vil man få et tab på 50*50= 2500 DKK svarende til ca. 9% af positionen eller 25% af ens kontoindestående på grund af gearingselementet.

Beholder man sin position over længere tid, skal man være opmærksom på, at der vil blive tillagt en variabel finansieringsomkostning på ca. 3-4% p.a. alt efter marked. Holdt man eksempelvis positionen i Vestas i 30 dage, vil man skulle betale en samlet finansieringsomkostning på pt. (0,0113 (denne daglige rente kan ses under infoboksen til Vestas på handelsplatformen) * 30 = 0,339%). Den årlige rente kan regnes ud ved at gange den daglige rente med 360, hvilket i dette tilfælde giver ca. 4% p.a.

Råvarer

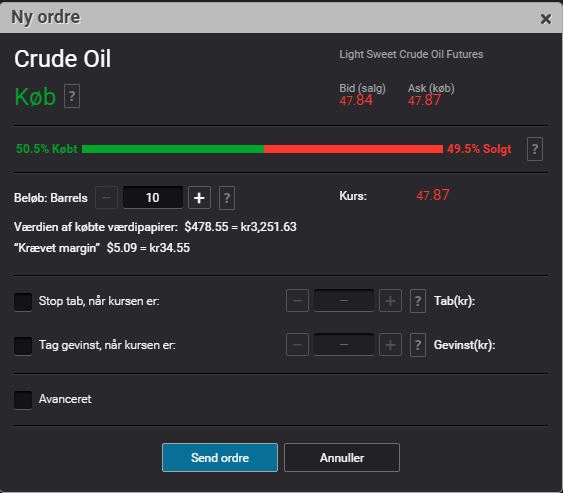

Det er også muligt at investere med en lav eksponering i f.eks. guld og US Crude oil med hhv. ca. 8.600 DKK og 3.200 DKK i mindste eksponering, jf. ovenstående tabel. Marginkravet er default 2% for begge råvarer evt. 1% for erfarne tradere. Mindste volumen er 1 kontrakt for guld mens det er 10 stk. for US Crude oil, som hver har en aktuel kursværdi på ca. 320 DKK.

Eksempel på shorthandel i US Crude

Sælger/shorter man 10 barrels i US Crude oil, jf. ovenstående ordre ticket, bliver den samlede værdi ved salg til kurs 47,84 USD i alt 478,4 svarende til ca. 3.200 DKK. Den tilhørende margin i eksemplet udgør ca. 35 DKK.

Beholder man sin position over længere tid, skal man være opmærksom på, at der vil blive tillagt en finansieringsomkostning på ca. 3-4% p.a. alt efter marked. Den præcise daglige rente kan ses under infoboksen til de enkelte produkter, og for US Crude er renten ved en short position på 3,5% p.a.

Valutakryds

Valutakryds

Også i forhold til valutakryds er det hos Markets.com muligt at handle med en lille eksponering ned til ca. 8-10.000 DKK, jf. eksemplerne i ovenstående tabel. Mindste handelsvolumen er 1000 basisenheder af det kryds man vil handle. Er der tale om EUR/USD er det 1000 EUR mens GBP/USD er 1000 GBP. Den tilhørende margin er ganske lav helt ned til 0,5% for de større valutakryds. Default margin er dog 2%. Beholder man valutakryds i længere tid skal man ligeledes betale finansieringsomkostninger, som typisk ikke er så høje, da man jo på samme tid både køber og sælger en valuta, hvorved man rent teknisk modtager en rente på den ene valuta og betaler en rente på den anden (alt andet lige).

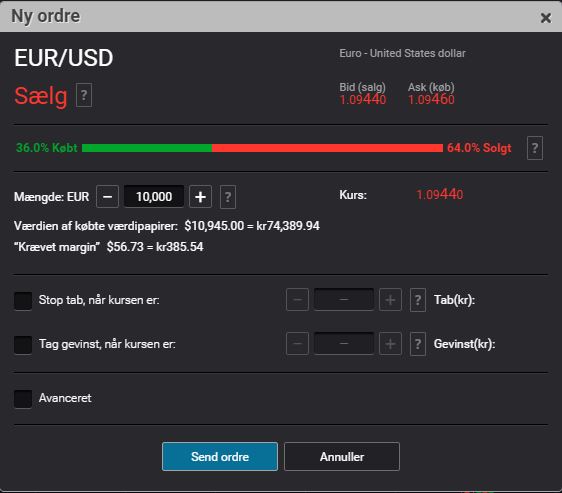

Eksempel på shorthandel i EUR/USD

Tror man, at euro vil falde over for dollar, kan man shorte EUR/USD valutakrydset. Har man en konto med et indestående på f.eks. 10.000 DKK vil et salg af 10.000 EUR/USD til kurs 1,09244 = 10.945 USD svare til en eksponering på ca. 74.400 DKK. Det vil medføre et marginkrav på ca. 57 USD eller 385 DKK, hvis marginkravet er 0,5%. Falder euroen ca. 1% over for dollar til 1,08244 svarende til 100 pips, har man opnået en gevinst på (10.944 – 10.844) = 100 USD eller ca. 660 DKK. Gevinsten udgør således 660/10000 = 6,6% af kontoindeståendet som følge af gearingselementet, der i dette eksempel udgjorde en faktor 7,4.

Generelt om margin og risikostyring

På Markets.com platformen kræves for alle produkttyper udover den initiale margin, at der løbende reserveres en yderligere sikkerhedsmargin den såkaldte vedligeholdelsesmargin på typisk en femtedel af det oprindelige marginkrav. Kommer man i en situation, hvor man ikke længere har indestående nok på sin konto til at dække dette, vil Markets.com tvangslukke ens positioner. Man kan anskue dette som platformens opkrævning af sikkerhed, eller betaling om man vil, for at man som kunde er garanteret ikke at kunne miste mere end sit indestående. Under ”Forvaltning af midler” i webtraderen kan man til enhver tid se sit “Marginniveau”, der beregnes som (egenkapital/initialmargin*100). Dette tal skal gerne til enhver tid være langt over 100%. Kommer marginniveauet under 70% vil modtage en margin call-meddelelse. En advarsel om margin call betyder, at man skal funde sin konto yderligere eller lukke positioner for ikke at bringe ens bevægelsesfrihed i fare. Alternativt kan man naturligvis håbe på at markedet vender inden for kort tid. Falder marginniveauet yderligere til under 50%, vil alle ens åbne positioner automatisk blive tvangslukket.

Det er væsentligt hele tiden at holde de enkelte handlers samlede eksponering op imod ens kontoindestående og finde en balance for, hvor meget man maksimalt vil risikere. F.eks. kan man vedtage med sig selv, at man maksimalt vil være effektivt gearet med en faktor 10 i forhold til sit indestående. Har man 10.000 DKK på sin konto, vil man derfor samlet set f.eks. kunne være eksponeret i 1 DAX kontrakt á ca. 80.000 DKK, C20 kontrakter til ca. 10.000 DKK samt valutakrydset GBP/USD for ca. 10.000 DKK. Samlet set giver dette en eksponering på 100.000 DKK og en effektiv gearing på 10. Herved er man risikodækket for (10000/100000*100) = 10%, og man kan dermed tåle en markedsbevægelse imod ens positioner på maksimalt 10%. I praksis vil ens positioner hos Markets.com blive tvangslukket lidt tidligere, jf. platformens regler som beskrevet ovenfor. Det er væsentligt både at have absolutte og relative mål for risikostyring for øje.

Det er væsentligt hele tiden at holde de enkelte handlers samlede eksponering op imod ens kontoindestående og finde en balance for, hvor meget man maksimalt vil risikere. F.eks. kan man vedtage med sig selv, at man maksimalt vil være effektivt gearet med en faktor 10 i forhold til sit indestående. Har man 10.000 DKK på sin konto, vil man derfor samlet set f.eks. kunne være eksponeret i 1 DAX kontrakt á ca. 80.000 DKK, C20 kontrakter til ca. 10.000 DKK samt valutakrydset GBP/USD for ca. 10.000 DKK. Samlet set giver dette en eksponering på 100.000 DKK og en effektiv gearing på 10. Herved er man risikodækket for (10000/100000*100) = 10%, og man kan dermed tåle en markedsbevægelse imod ens positioner på maksimalt 10%. I praksis vil ens positioner hos Markets.com blive tvangslukket lidt tidligere, jf. platformens regler som beskrevet ovenfor. Det er væsentligt både at have absolutte og relative mål for risikostyring for øje.

Ved en given eksponering i forskellige produkter skal man endvidere huske på, at har man forskellige aktieindeks f.eks. DAX og SP500 eller valutakryds, hvor man er eksponeret i samme valuta, har produkterne det med at bevæge sig i samme retning, når markedet bevæger sig (dvs. de korrelerer). I den forbindelse kan man forsøge at sprede sin risiko mest muligt over forskellige produkter/markeder, som ikke korrelerer ved at have både korte og lange positioner, ved at stock picke osv. Endelig kan man også sætte en regel op for sig selv om, at man ikke beholder positioner over natten, hvilket bevirker, at man ikke påtager sig risiko uden for markedets åbningstid men typisk også vil indebære, at man er nødt til at tage urealiserede tab oftere.

Markets.com handelsplatformen opererer med et begreb, der kaldes ”Free Margin” (som på dansk lidt uheldigt er blevet oversat til Gratis margin). Dette begreb dækker over, hvor meget af ens kontoindestående man har tilbage til brug for handel. Dette tal må man ikke have for meget fokus på, idet man meget nemt vil kunne komme til at overse den samlede risikoeksponering. Især mange nybegyndere kan have en tendens til at have lidt for meget fokus på, hvilket beløb man har stående på sin konto, som ikke er reserveret til margin. Anvender man f.eks. 80% af sit mulige marginbrug, har man ikke meget manøvremulighed tilbage, og man vil være alt for kraftigt gearet. Sat på spidsen vil 80% marginbrug fordelt på et antal positioner f.eks. aktieindeks, som alle har et marginkrav på 1% (2% er dog default) for en konto med 10.000 DKK medføre et marginbrug på 8.000 DKK, som samlet set betyder, at man er eksponeret for 8000/0,01 = 800.000 DKK. Det svarer til en effektiv gearing på 80, som bestemt ikke kan anbefales.

Markets.com handelsplatformen opererer med et begreb, der kaldes ”Free Margin” (som på dansk lidt uheldigt er blevet oversat til Gratis margin). Dette begreb dækker over, hvor meget af ens kontoindestående man har tilbage til brug for handel. Dette tal må man ikke have for meget fokus på, idet man meget nemt vil kunne komme til at overse den samlede risikoeksponering. Især mange nybegyndere kan have en tendens til at have lidt for meget fokus på, hvilket beløb man har stående på sin konto, som ikke er reserveret til margin. Anvender man f.eks. 80% af sit mulige marginbrug, har man ikke meget manøvremulighed tilbage, og man vil være alt for kraftigt gearet. Sat på spidsen vil 80% marginbrug fordelt på et antal positioner f.eks. aktieindeks, som alle har et marginkrav på 1% (2% er dog default) for en konto med 10.000 DKK medføre et marginbrug på 8.000 DKK, som samlet set betyder, at man er eksponeret for 8000/0,01 = 800.000 DKK. Det svarer til en effektiv gearing på 80, som bestemt ikke kan anbefales.

Det kan derfor være godt at operere med nogle tommelfingerregler for beregning af sin eksponering. Hvis man f.eks. har åbnet et antal positioner alle med et marginkrav på 1%, er en simpel tommelfingerregel for beregning af samlet eksponering blot at tilføje to nuller til marginkravet. Hermed bliver de 8.000 til 800.000. Har alle positionerne et marginkrav på 2%, skal der lige divideres med 2. Har man åbne positioner i kontrakter med forskellige marginkrav, bliver regnestykket straks mere vanskeligt, men ikke mindre vigtigt.

Læs mere om hvad du sætter på spil ved CFD handel

Her kan du også læse om muligheden for at fastsætte stop losses og take profit ordrer til de enkelte positioner.