I Nordic Traders Telegram-kanalen handler vi en række forskellige strategier, som er backtested, og i nogle tilfælde har vi handlet disse strategier i mange år. I kanalen handler vi kun de bedste af de strategier, vi har udviklet.

I det følgende vil vi beskrive nogle af vores strategier. Det er ikke en udtømmende liste, men det vil give en god ide om, hvordan vi handler. I kanalen handler vi kun de bedste af de strategier vi udvikler.

- Handel på overraskende gode regnsakber

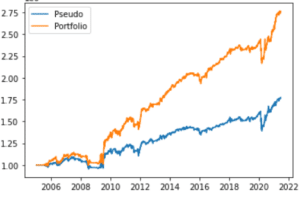

Denne strategi er baseret på en algoritme, som giver et købssignal, når et selskab offentliggør et godt regnskab, og hvor markedet samtidig reagerer meget positivt efterfølgende. I vores test – som også er blevet bekræftet af live trading – giver det gode resultater og en klar “edge” i forhold til markedet at handle disse signaler. Vi kørt denne test over de sidste 15 år i det amerikanske SP500-indeks, og resultaterne er som vist på grafen nedenfor.

I denne test har vi købt aktier, som er baseret på algoritmen, og performance er vist med den orange graf. Som et benchmark har vi købt SP500-indekset i samtidig og i samme størrelsesforhold.

Resultatet er en klar overperformance i næsten hvert eneste år igennem perioden. Denne strategi er ikke immun i forhold til, når aktiemarkedet tager et dyk – for eksempel i 2008 og 2020. Afkastet i 2020 var dog stadig meget positivt. Så strategien har en vis korrelation med aktiemarkedet, som vi forsøger at formindske ved også at handle andre strategier, som er mindre korrelerede.

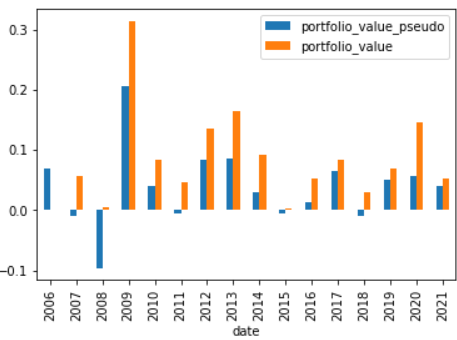

Ved at handle denne strategi ville man i 14 ud af 16 år have oplevet bedre resultater med strategien end man ville have haft ved at investere i indekset som helhed. Nedenunder kan resultatet af testen ses, år for år.

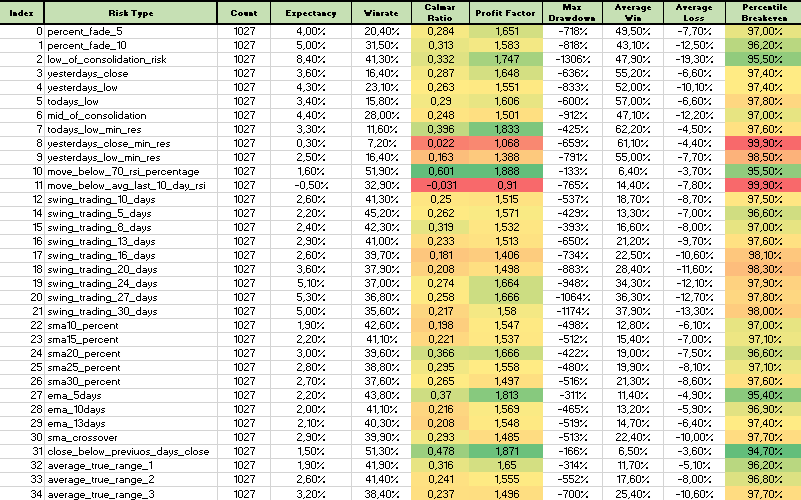

Ved hjælp af machine learning har vi fintunet parametrene i systeme, og målet er at opnå det højeste risiko-justerede afkast over en lang periode. Typisk er handlerne lange swing trades, og det vil sige, at man normalt skal holde dem omtrent 4 måneder. Handler har historisk haft en win-rate på 67%, og den gennemsnitlig, vindende handel er 1,41 gange højere end den gennemsnitlige, tabende handel.

2. “Dip buying” i SP500

I flere år har vi handlet en “dip buying” strategi i SP500, som har givet gode og solide afkast over tid med en relativt lavere risiko end det generelle aktiemarked. Når man handler “dip buying”-strategier, så handler det typisk om at finde tidspunkter, hvor markedet er meget oversolgt midlertidigt, i et marked, hvor den lange trend går opad.

Strategien performer på afkast kun en smule bedre end en “køb og hold”-strategi i SP500, men den gør det med en meget lavere volatilitet og drawdown, og det betyder, at man ville have undgået at tabe store beløb i 2008 og marts 2020, hvis man havde handlet strategien. Samtidig med, at man havde fået et solidt afkast.

3. Køb af momentum-aktier

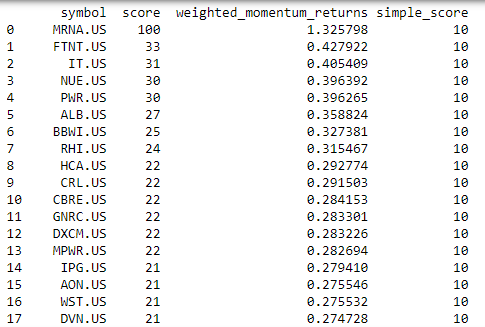

Baseret på en momentum-strategi har vi udviklet en algoritme, som udfører en scoring af alle aktier i et indeks med vægtede, momemtum-scorer. Herefter bliver de rangeret på en skala fra 1-10 sammen med ticker-symbolerne på disse aktier.

Scoren for den enkelte aktie er baseret på forskellige perioder af momentum, og vi arbejder med en “cooldown-periode”, hvor man giver aktien mulighed for at trække sig tilbage, før den tager det næste ryk opad. Outputtet ser ud som nedenfor, og det giver os en liste, der kan benyttes til at finde de stærkeste momentum-aktier netop nu.

4. Jagten på “home run“-handler

Over en længere periode har vi backtested nogle breakout-strategier, som oprindeligt er udviklet af den svenske trader Kristjan Kullamägi. Han har været meget succesfuld inden for trading og har en formue i omegnen af 85 mio. USD. Han fortsætter dog med at trade.

Kullamägi handler selv sin strategi på en diskretionær (skønsmæssig) måde, men vi har tilføjet strategien nogle af vores egne elementer og sat den på en formel, så den kan handles helt simpelt. Resultaterne af dette har været imponerende.

Herunder kan du se noget af det arbejde, vi har gjort med at teste forskellige stop-loss-strategier til at optimere performance af strategien. Vores undersøgelser har vist, at en af de bedste måder at handle den på er at bruge et hurtigt, eksponentielt glidende gennemsnit som stop-loss. Dette leder kun til en hitrate på 43,8% vindenden handler, og det skal man være opmærksom på, når man handler den.

Men strategien er stadig ekstremt profitabel, og det skyldes, at den gennemsnitlig gevinst er 2,33 større end det gennemsnitlige tab. Tanken er nemlig, at strategien kan finde “home run”-handler. Det vil sige meget store, vindende handler.

Nogle af de bedste trading-strategier er ofte strategier, som har en win-rate på under 50%. Det, som er afgørende er, hvor store vinderne er i forhold til taberne. Og det er her, at dette system har fungeret ekstremt godt.

Du kan følge vores handler, baseret på disse strategier og andre i Nordic Traders Telegram-kanal.

Risiko-advarsel: Enhver brug af information på denne side eller i Telegram-kanalerne, for eksempel specifikke investeringer eller handler, er på egen risiko. Nordic Traders og daytrader.dk kan ikke holdes ansvarlige for resultaterne, som er baseret på disse informationer. Al trading og investering indeholder risiko. Handl kun med kapital, som du har råd til at tabe. Historisk afkast garanterer ikke fremtidige afkast.