Som ny trader kan det være svært at komme i gang. Hvilket papir skal man satse på, og hvad er risikoen? Samtidig kan det være hårdt bare passivt at sidde og kigge på et marked, der bare stiger og stiger.

Siden 1961 er den globale økonomi vokset støt hvert eneste år. Eneste lille afbrydelse fandt sted under finanskrisen i 2009, hvor verdensøkonomien faldt en lille smule med 1,7 procent. Men allerede året efter fandt økonomien sig atter til rette, og siden er økonomien igen bare vokset og vokset.

Selvom den globale økonomiske optur ikke altid er ensbetydende med stigning i alverdens aktiemarkeder, så følges økonomien og aktiemarkedet alligevel nogenlunde ad, og i de sidste 10 år er verdens aktiemarkeder i gennemsnit vokset med ca. 4,2 procent om året – også selvom der var fald i 2008, 2011 og 2015 . Det skriver thisismoney.co.uk.

Som investor kan man relativt nemt drage nytte af denne globale stigning. På den måde kan man komme ind i markedet med relativ lav risiko, og man kan samtidig få en idé om, hvordan det føles at ”trykke på” købs-knappen for første gang.

|

Hvis man vil handle det globale marked og dermed satse på, at stigningen på 4,2 procent om året fortsætter, så skal man kigge mod det såkaldte MSCI Indeks.

MSCI står for Morgan Stanley Capital International’s (MSCI) World Index, og det er et indeks, der styres af finanshuset Morgan Stanley og forsøger at afspejle det globale aktiemarked på bedst mulig måde. Indekset repræsenterer large- og mid-cap aktier på tværs af 23 udviklede lande – heriblandt naturligvis USA, Japan og England, men også mindre lande såsom Danmark, Norge og Israel.

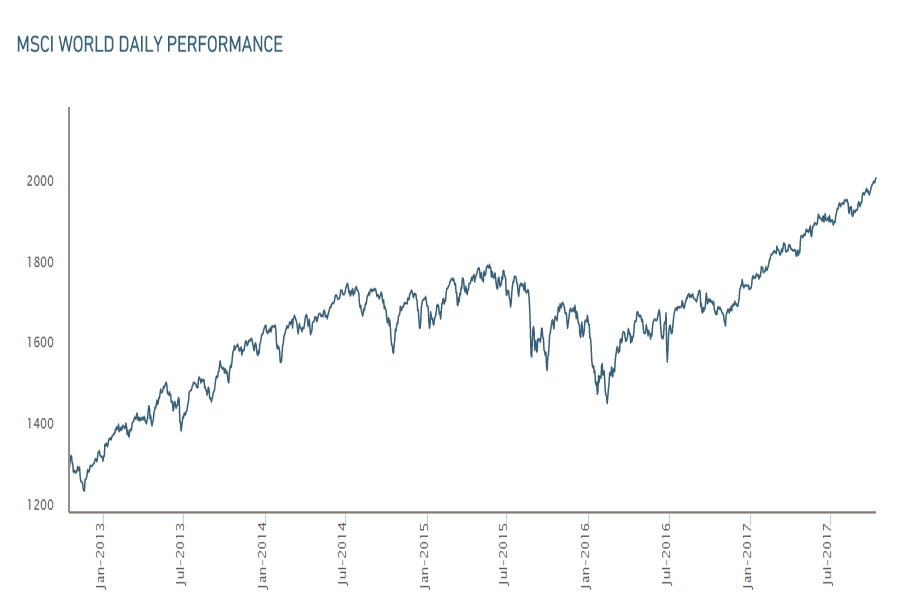

Udviklingen af indekset kan ses herunder.

Som man kan se af ovenstående graf, så går det støt fremad for verdens aktiemarkeder – i hvert fald for dem, der er med i MSCI World.

Som privat investor kan det være fristende at investere i verdensindekset, fordi det naturligvis er langt mere stabilt i forhold til investering i enkeltaktier eller mere smalle indekser. Er man ny investor kan det være en god måde at komme ind i markedet og få en idé om, hvordan det føles at ”trykke på” købs-knappen.

|

Desværre kan man ikke investere i selve MSCI, men man kan nemt investere i en fond, der afspejler MSCI World i store træk.

Den type fonde kaldes ETFs (exchange-traded fund), og kan handles på mange handelsplatforme. En af de største, der afspejler MSCI World, er lavet af investeringshuset BlackRock og hedder:

iShares MSCI World UCITS ETF

Der findes andre ETF’er der også forsøger at afspejle MSCI world, men iShares MSCI World UCITS ETF er blandt de største, og afspejler verdensmarkedet relativt præcist med fokus på udviklede lande. En anden stor ETF er iShares MSCI ACWI ETF. Her er også fokus på en håndfuld af emerging market, hvilket kan betyde, at denne ETF kan have en lille smule mere krudt i både op og nedadgående retning.

Hos Saxo Bank kan du blandt andet handle :

iShares MSCI World UCITS ETF

iShares MSCI ACWI ETF

Hvis du vil have din ETF hedged mod euro, kan du med fordel vælge :

iShares MSCI World UCITS ETF EUR hedged

Søg efter navnene i søgefeltet hos Saxos handelsplatform. Så dukker de op, og du kan med det samme handle dem, hvis du kigger i åbningstiden for markedet.

Hos Markets kan du også handle flere MSCI fonde, der er gearede. Her hedder den globale fond:

iShares MSCI ACWI ETF

Du kan bruge søgefunktionen til at søge efter ”ACWI”

Der gælder særlige skatteregler, hvis du handler ETF’er. Dem kan du læse om her.

Kigger på over lidt længere horisonter, så kan der naturligvis være meget store udsving også i MSCI, men pointen er, at nedturene hidtil er blevet indhentet relativt hurtigt igen. Siden 1970 har MSCI haft en stigning på hele 11% om året i gennemsnit. Denne udvikling er kommet med store udsving, og det værste år i hele perioden var finanskrisen i 2008, hvor indekset faldt med hele 40%. Det næstværste år lå under oliekrisen. Verdens-indekset faldt 24% i 1974, og det bedste år i perioden var 1986, hvor indekset steg 42,8%.

Ser man bort fra skatten, kunne man altså have investeret 100.000 kr. i indekset i 1970, og de ville så i 2016 være blevet til 7,8 mio, forudsat at gevinsterne var blevet geninvesteret. I praksis skal man dog betale skat undervejs, hvilket naturligvis formindsker gevinsten. Investerer man for eksempel sin pensionsopsparing, betaler man den såkaldte PAL-skat, som i 2017 var på 15,3%.

Som et tanke-eksperiment er her nogle eksempler på, hvordan det ville være gået, hvis man havde investeret 100.000 kr. på forskellige tidspunkter og geninvesteret gevinsten, dog uden at tage højde for skat.

For 40 år siden (1977): 4,91 mio. kr – pengene blev mere end fordoblet allerede efter 6 år.

For 30 år siden (1987): 967.800 kr. Pengene blev mere end fordoblet på 7 år.

For 20 år siden (1997): 335.200 kr. – pengene blev mere end fordoblet på 9 år.

For 10 år siden: (2007): 154.100 kr. – pengene endnu ikke fordoblet.

Her skal det bemærkes, at 2007 stort set var et af de værste tidspunkter at investere i, da det var umiddelbart før finanskrisen. Men på trods af dette, ville man altså have haft et godt, positivt afkast over perioden. I regneeksemplet er der ikke taget højde for, hvad der ville være sket med investeringen, hvis den var gearet. Her vil både tab og gevinster naturligvis være meget større afhængig af gearingsniveau.

|