Mange håbefulde tradere og investorer handler på deres mavefornemmelse. De tror på, at de har en særlig føling med markedet, og at deres intuition vil give dem succes med handle på de finansielle markeder.

Mere erfarne tradere ved, at en af grundstenene for at få succes med trading er, at man tester sin strategi grundigt, og det er lidt af en videnskab at gøre det på den rigtige måde.

I denne artikel beskriver vi, hvordan du kan teste din strategi manuelt på historiske data, sådan at du får en fornemmelse af, hvad der ville være sket, hvis du havde handlet strategien igennem de seneste måneder eller år.

Manuelle backtests har den fordel, at du får en fortrolighed med, hvordan markedet konkret udviklede sig i en række historiske situationer. Ulempen er, at det ikke er en teknik, som er skalerbar. Skal du manuelt teste, hvordan det ville være gået, hvis du havde benyttet bestemte strategier historisk, så kan det hurtigt tage mange timer, eller måske en hel dag at teste en enkelt strategi.

Derfor arbejder mange tradere med programmerede strategier, hvor man på nogle få minutter kan teste, hvordan det ville være gået historisk, hvis man handlede strategien. Resten af denne artikel handler om, hvordan man kan benytte et værktøj, som hurtigt og automatisk kan teste en strategi, endda uden at kunne programmere. Og det er helt unikt.

High frequency-traderen Dave Bergstrom har udviklet et værktøj kaldet Build Alpha, som gør det muligt for ikke-programmører at teste deres strategier hurtigt. Dette værktøj bliver også benyttet i to af de webinarer, som indgår i forløbet Fem Supertradere afslører deres strategier

I det følgende vil vi give et eksempel på, hvordan værktøjet let kan teste strategier, og hvordan man samtidig kan undersøge, om strategien har nogle af de kendte problemer, man ofte ser med backtestede strategier. Nemlig at de er curve-fittet – det vil sige, at man tilpasser parametrene i testen, sådan at det passer på de historiske data og grafer, men at parametrene er så specifikke, at det med stor sandsynlighed ikke vil give en god performance i fremtiden.

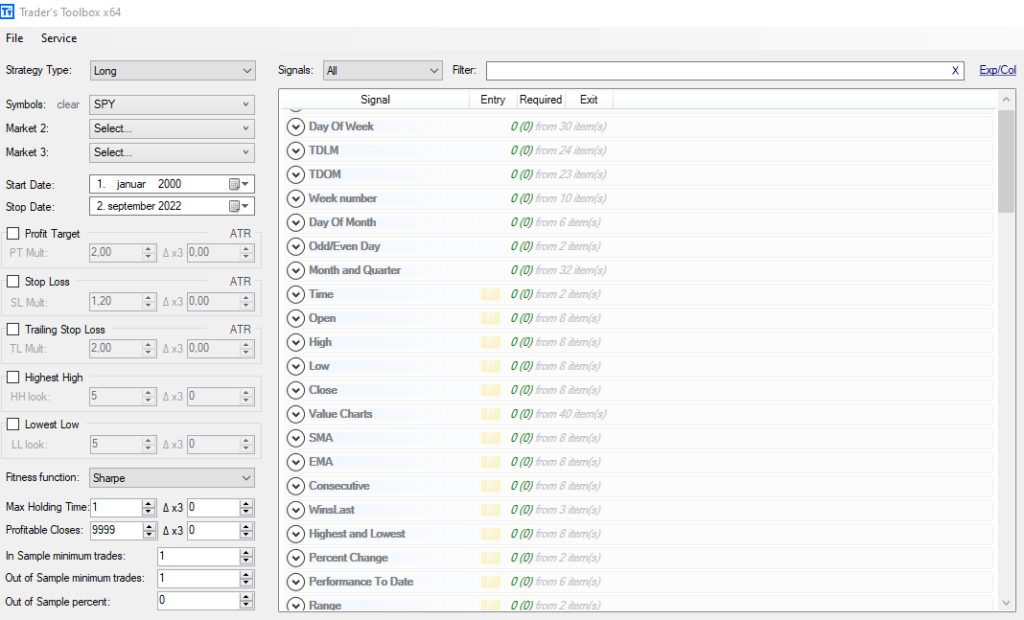

Nedenstående billede giver et indblik i, hvor mange forskellige parametre man kan teste med Build Alpha:

Screendumpet viser kun en mindre del af de indikatorer, man kan teste.

Man har mulighed for at bruge indikatorer som en mulighed for både at gå ind og ud af markedet. For eksempel at tage en handel, hvis prisen bevæger sig over et glidende gennemsnit på 200, og gå ud af handlen, når det bevæger sig over det glidende gennemsnit på 10.

|

Man kan bruge RSI-indikatoren, som vi ofte har omtalt her på sitet, som en byggesten i sin strategi, samt en lang række andre indikatorer. Alt i alt er der hundredevis af forskellige parametre, som kan benyttes i dine strategier, og heriblandt kan nævnes:

- Ugedag eller dag i måneden

- Procentvis ændring

- Candlesticks

- Pivot-punkter

- Bollinger bands og Keltner-kanaler

- Indikatorer som MACD, stochastics, ADX og ATR

Og mange, mange flere.

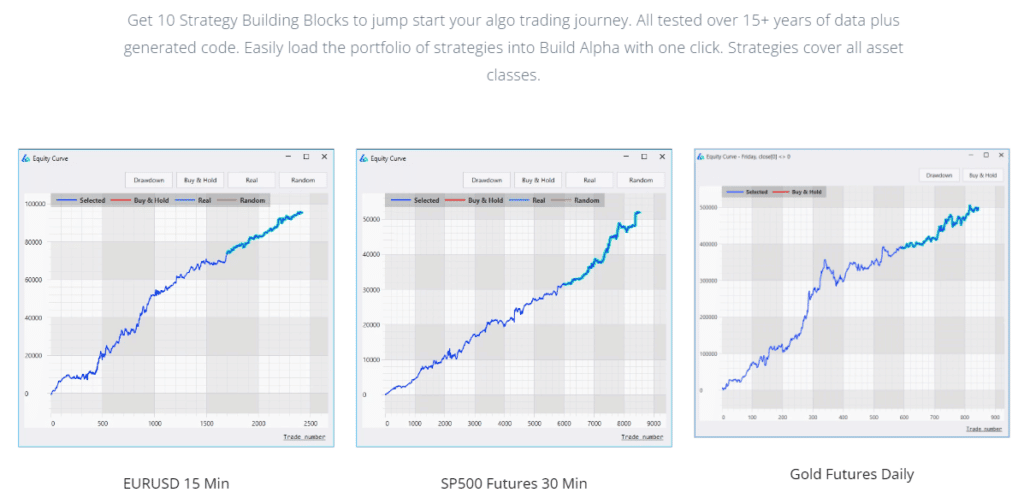

Hvis du synes, det kan virke lidt uoverskueligt, så har Build Alpha sammensat en særlig pakke til Daytrader.dk’s brugere, som gør det muligt at komme let i gang. Der er tale om 10 simple, gennemtestede strategier beskrevet i en PDF, med beskrivelser af performance og statistik i backtests, samt en fil som giver dig mulighed for at loade alle strategierne ind i Build Alpha-softwaren, sådan at du selv kan teste strategierne, og evt. optimere dem.

Her en oversigt over, hvilke strategier som er inkluderet i denne pakke:

BTC hourly Short

BTC hourly Long

Copper Daily Long

Gold Daily Long

Oil Daily Short

SP500 Daily Long

EURUSD 15 min Short

SP500 Hourly Long

Natural Gas Daily Short

Swiss Franc Daily Short

US 30Y Bonds Daily Long

For at benytte dette tilbud, kan du læse mere her.

Daytrader.dk har netop afholdt et webinar om, hvordan man tester sine strategier, og det webinar kan du se, eller gense, her:

I det følgende vil vi give et eksempel på, hvordan du let og hurtigt kan teste en strategi med Build Alpha.

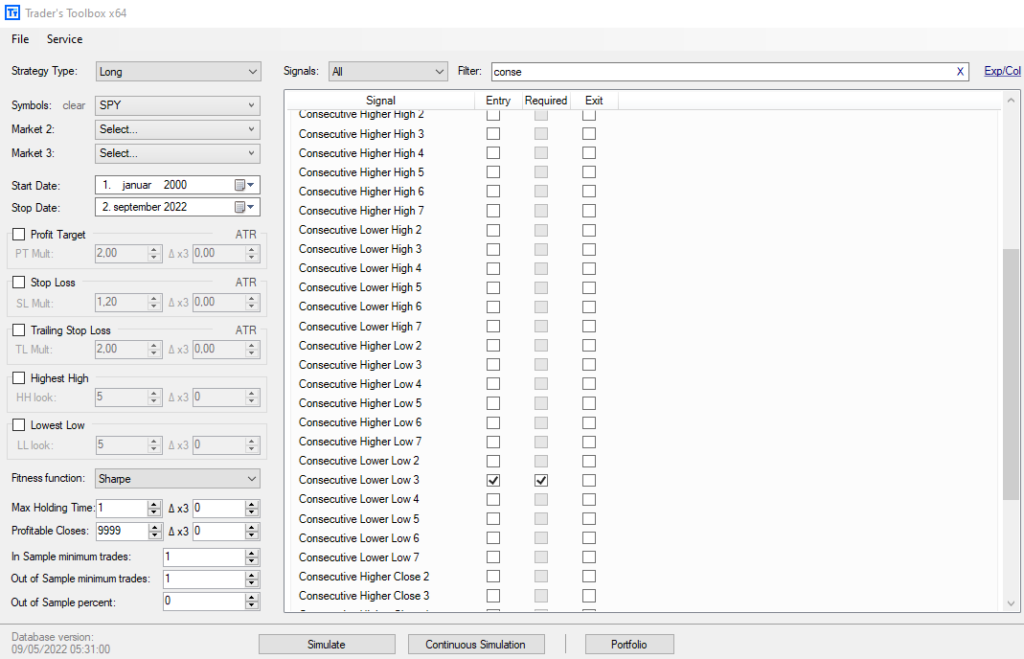

Vi tester en SP500-strategi

Det amerikanske SP500-indeks er et af de mest populære indekser af teste strategier på. Vi vil her teste en meget simpel strategi, som går ud på at købe indekset, når markedet er midlertidigt oversolgt, og det kan for eksempel være, når man tre dage i træk har oplevet at markedet lukkede lavere.

Dette kan i Build Alpha testes ved hjælp af den funktion, der hedder “Consecutive”, og det testes let ved at klikke af i “Consequtive Lower Low 3” og derefter på “Simulate”.

Vi tester i perioden 2000-2022, og resultatet er som følger.

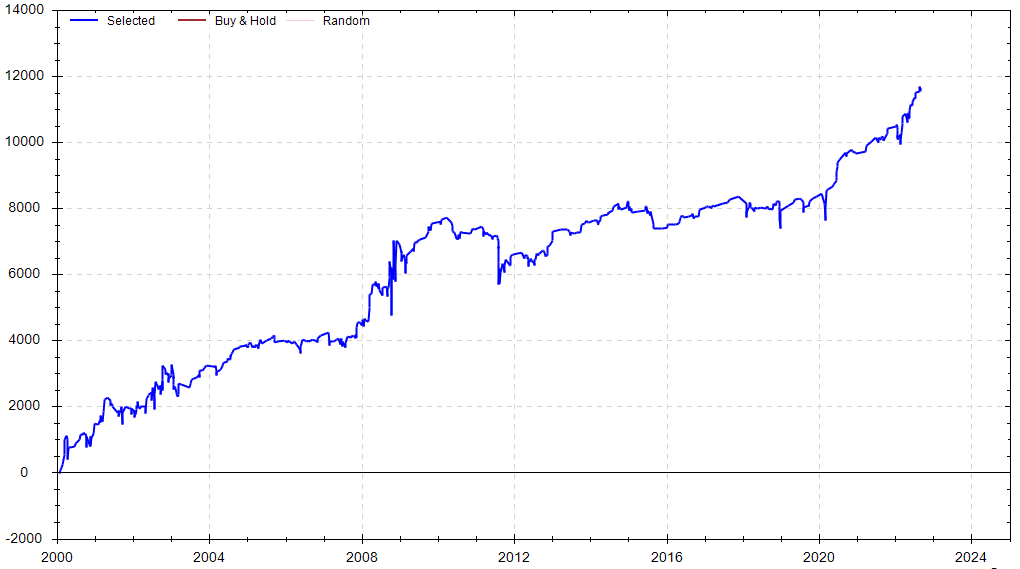

Antal handler: 614

Vindende handler: 57,2%

Profit factor 1,38

Sharpe ratio: 0,55

|

Resultatet viser en strategi, som har haft et fint afkast og også et kontrolleret tab, hvilket er et udmærket udgangspunkt for videre undersøgelser. Tabene er noget mindre en vinderne, og det kunne give mulighed for at geare strategien lidt. Herunder ses en graf over afkastet.

Man kan nu for eksempel undersøge, hvordan det vil forholde sig, hvis man vælger at købe, når der har været fire eller fem negative dage i træk, eller man kan kombinere strategien med at andet filter, f.eks. kun at handle den, hvis markedet er over et bestemt glidende gennemsnit eller lignende.

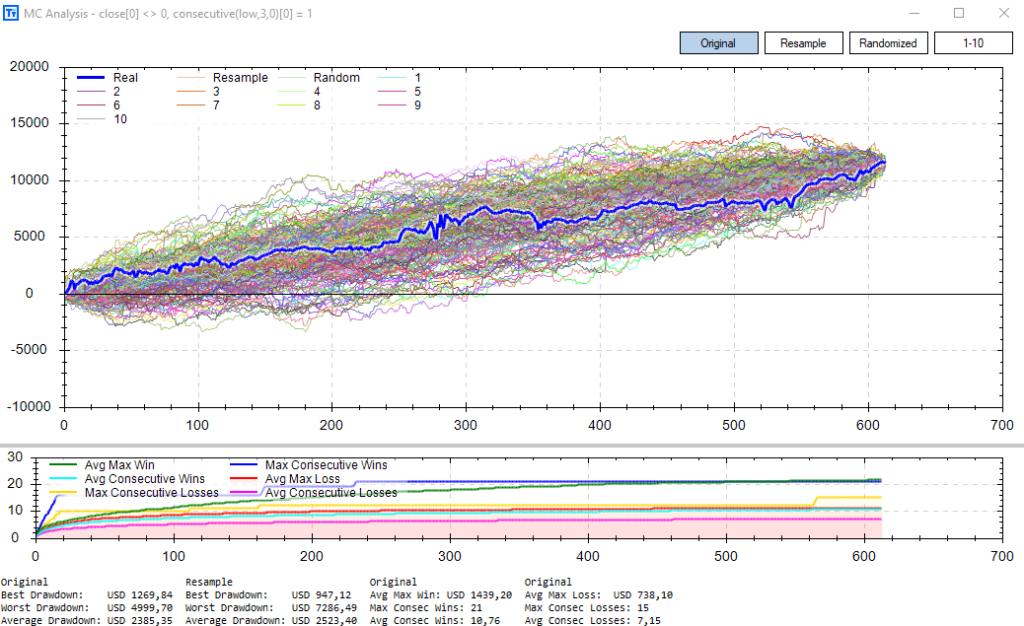

Softwaren giver også mulighed for, at man kan teste, hvor robust strategien er, f.eks. kan man lave en såkaldt Monte Carlo-simulation. Med denne teknik kan man se, hvordan det ville være gået, hvis handlerne var faldet i en anden rækkefølge, og her kan man se, at man uanset hvordan handlerne blev fordelt, ville være i plus i alle varianter efter 300 handler, mens man efter 100 handler kunne risikere at være i minus, hvis handlerne var faldet i en uheldig rækkefølge.

Man kan også bruge Monte Carlo-simulationen til at se på det gennemsnitlige drawdown, altså hvor meget kontoen falder fra toppunkt til det laveste punkt undervejs i forløbet. Drawdown var i den oprindelige test 2018,95 dollars, men det gennemsnitlige drawdown i simulationen er 2385,35 USD. Det er et godt tegn, at de to tal ligger relativt tæt på hinanden, for det viser, at den første test af strategien ikke var et særlig heldigt scenarie, men derimod en relativt normal udvikling i forhold til de andre varianter i simulationen.

|

Softwaren kan også foretage en lang række andre test, som giver et billede af, om strategien er curve-fittet – det vil sige, om man er kommet til at optimere den lidt for meget til de historiske data. Der er tale om følgende tests:

- Varians-test

- Robustheds-test

- Noise test

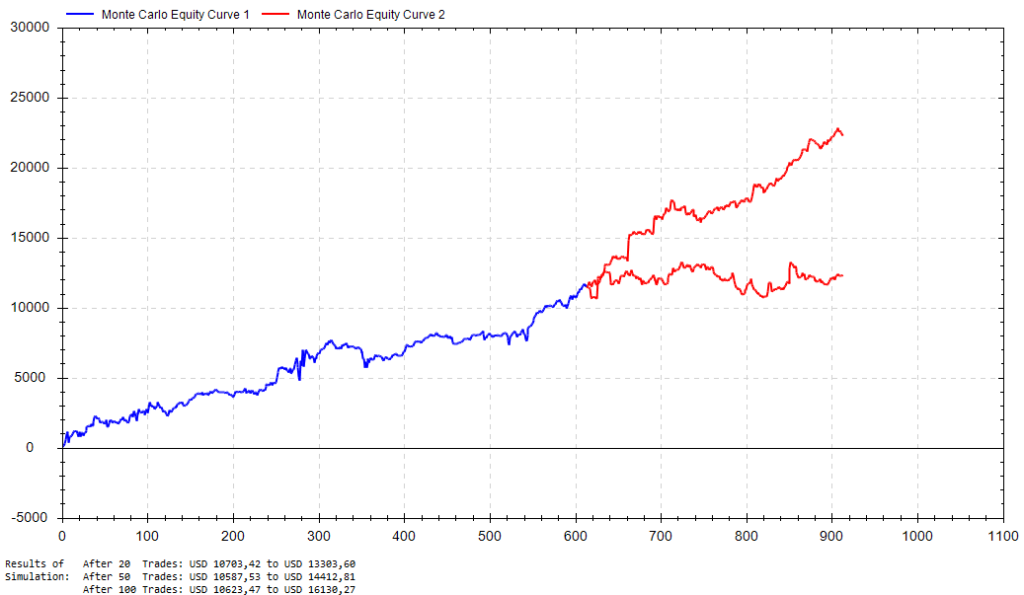

Man kan også bede Monte Carlo-simulatoren og at konstruere en simulation, som går frem i tiden, og dermed kan man få en idé om, hvordan det med en vis sandsynlighed vil gå i fremtiden.

Denne funktion kaldes Monte Carlo equity-bands.

De to røde bånd viser et interval, som man man 90% sandsynlighed vil befinde sig indenfor, hvis man fortsætter med at handle strategien. Der er kun 5% sandsynlighed for, at man vil komme under det laveste, røde bånd, og kun 5% sandsynlighed for, at man vil komme over det øverste, røde bånd. Dermed kan man fastslå et interval, som man med en pæn sandsynlighed vil ligge indenfor.

|

Båndene viser, at man i de fleste simulationer vil opnå som minimum break-even, og at der er en potentiel upside ved at handle strategien.

Hvis du synes, at noget af ovenstående er kompliceret, så kan du med fordel følge med i webinarerne i forløbet Fem supertradere afslører deres strategier, hvor dette vil blive gennemgået mere i detaljer.

Du tilmelder dig til forløbet og webinarerne her

Læs mere om Build Alpha her, og se det særlige tilbud til danske daytradere.