Hvis du vil have succes med din trading, så er det vigtigt at bruge de rigtige indikatorer.

Rigtig mange tradere sætter deres lid til en teknisk indikator kaldet ”glidende gennemsnit” for at få et indtryk af, hvilken trend en aktiekurs er inde i. Indikatoren er nem at bruge og enkel at forstå, og det er utvivlsom to af grundene til, at ”glidende gennemsnit” er blandt de mest populære indikator for både begyndere såvel som professionelle tradere.

| Gratis kurser i aktiv trading. Se vores automatiske forløb. Online kurser i trading |

Et glidende gennemsnit er en trendfølgende indikatorer, der har til formål at udglatte en kurs over en bestemt periode. På den måde undgår man som trader at blive forvirret af ”støjen” i grafen, og det bliver på den måde nemmere at få et indtryk af, om en kurs er på vej op eller ned. De to mest kendte glidende gennemsnit kaldes SMA (simple moving avarage) og EMA (exponential moving average).

SMA udregnes ved først at summere en akties kurser over en periode, hvorefter man dividere summen med perioden. EMA har næsten samme opbygning, men her piller man lidt ved udregningen, så EMA lægger lidt mere vægt på en akties seneste lukkekurs.

Når man som trader benytter sig af glidende gennemsnit, kombinerer man næsten altid to eller flere perioder, så man får et ”hurtigt glidende gennemsnit”, der kun forholder sig til de seneste dages udvikling, samt et ”langsomt glidende gennemsnit”, der forholder sig til de seneste uger eller måneder. På den måde håber man at fange en trendvending, når det ”hurtige glidende gennemsnit” for eksempel krydser det langsomme i opadgående retning, og dermed indikerer, at aktiekursen nu måske skal videre op.

Se for eksempel definitionerne på de to udtryk ”golden cross” og ”death cross”.

Både SMA og EMA er imidlertid så simple, at mange tradere i de senere år er gået over til mere avancerede glidende gennemsnit. Det gælder for eksempel Hull moving average (HMA) og Wilders moving average (WILDERS), der på forskellig vis forsøger at forberede de oprindelige glidende gennemsnit, så indikatoren kan blive endnu mere præcis i sin evne til at ”forudsige” kursudviklingen.

|

Mange tradere har et næsten religiøst forhold til deres ”personlige” glidende gennemsnit, så de for eksempel sværger til bestemte værdier af deres EMA eller helt særlige avancerede former. Det gælder for eksempel indikatoren Guppy GMMA eller Hull Moving avarage. Desværre er forholdet i mange tilfælde netop ”religiøst” på den måde, at traderen nærmest aldrig har testet sin indiktor, men i stedet sætter sin lid til enkelte gode oplevelser, hvor indikatoren resulterede i en særlig fantastisk handel.

Den engelske trader og analytiker JB Marwood forsøger på sin blog at teste forskellige indikatorer og strategier, og her har han også kigget på netop glidende gennemsnit for at finde ud af, hvilke der rent statistisk klarer sig bedst.

Her har han kigget på SMA, EMA, DEMA, TEMA, WMA, Wilders, linear regression, HMA og GMMA.

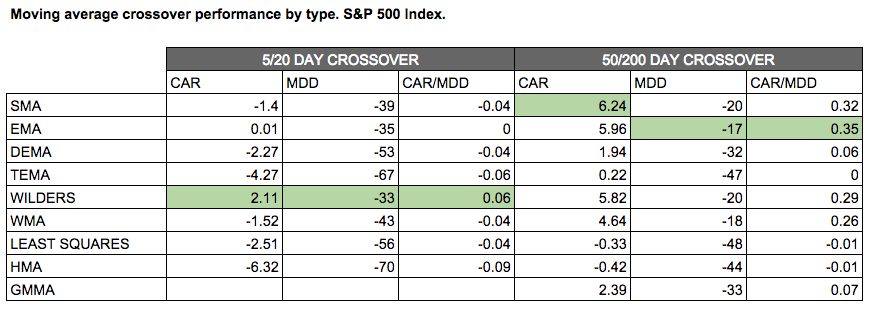

I første test slipper han de forskellige indiktorer løs på S&P500-indekset fra år 2000-2015 efter følgende gængse opskrift:

Han ”går lang” S&P500, når det hurtige glidende gennemsnit krydser det langsomme, og ”går kort”, når det modsatte sker. Testen foregår med værdierne 5 dage over for 20 dage, og 50 dage over for 200 dage.

Som det kan ses af ovenstående tabel, så klarer Wilders sig bedst, når det kommer til de korte tidshorisonter, hvorimod det gode gamle EMA klarer sig klart bedst, når det kommer til trading på lidt længere tidshorisonter. Med værdien 50/100 giver EMA et afkast på 5,96% med et maks drawdown på -17%. Værst ser det i begge tilfælde ud for HMA (Hull moving avarage).

I den næste test prøver JB Marwood at lave en portefølje på basis af aktier fra S&P500. Her finder systemet maks 10 aktier. En aktie købes, når det hurtige glidende gennemsnit krydser det langsomme, og sælges igen, når det modsatte sker. Tidsperioden er den samme som i den første test.

På den korte tidshorisont klarede EMA sig igen bedst med et årligt afkast på 3,5% og et drawdown på -34%. På den lidt længere tidshorisont klarede double exponential moving avarage (DEMA) sig bedst med et årligt afkast på 9,89%. Den dårligste indikator var ”linear regression” og GMMA.

Konklusionen af testen er klar: Du behøver slet ikke at gå på jagt efter et kompliceret glidende gennemsnit for at få succes. Den gamle kending EMA (exponential moving average ) klarer sig helt fint – både i sin enkle form eller som double (DEMA). Desuden viser testen ikke overraskende, at de lange tidshorisonter (50 dage over for 200 dage) er bedre end den korte tidshorisont.

Sidst men ikke mindst må man dog også konstere, at man risikerer et relativt højt drawdown, hvis man alene benytter sig af strategien om ”golden cross” og ”death cross” i sin trading . Det kan bestemt betale sig at kombinere med andre strategier.

Læs i øvrigt vores analyse af, hvilke tidshorisonter/værdier, der er bedst, når man benytter sig af SMA i DAX. Du kan også læse om, hvilke glidende gennemsnit, der bliver brug af den professionelle analytiker John Hardy fra Saxo Bank.

| Gratis kurser i aktiv trading. Se vores automatiske forløb. Online kurser i trading |