Ikke uventet har krigen i Ukraine sendt hvedeprisen i vejret. Men hvor slem er situationen egentlig, og står vi over for en komplet krise? Under alle omstændigheder er vores analytiker overrasket over den (for) store korrektion ned i hvedeprisen de seneste uger.

Efter min mening er risikoen stor for, at vi får en gentagelse af fødevarekrisen i 2007-2008. Dengang resulterede det i social uro og priser mere end 50 % over det nuværende niveau (inflationskorrigeret). Både krigsherren Putin og Kina har med deres gigantiske lagre potentialet til at redde os ud af krisen, men EU er nok det eneste håb, vi reelt har at holde fast i.

Senere i artiklen kommer jeg ind på, hvordan du kan investere i hvede, for eksempel igennem CFD-kontrakter hos Markets. (WHEAT)

|

Ukraine er “Europas kornkammer”

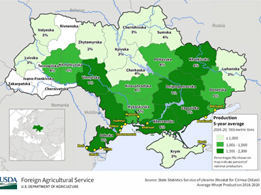

Ukraine er blandt verdens største producenter af hvede, majs og andre madvarer, og landet har med rette fået tilnavnet “Europas kortkammer”. De seneste par år har Ukraine stået for 3-4 % af den globale hvedeproduktion og hele 8-11% af den globale hvedeeksport.

Landet har særdeles gode forudsætninger for at producere hvede. Klimaet er godt, jorden ligeså (såkaldt sort jord), og landarealerne er enorme. Ikke desto mindre er produktionen pr. arealenhed kun halvdelen af nabolande som Polen og Rumænien.

Det er primært vinterhvede, der dyrkes i Ukraine. Hveden plantes i september og oktober, og planten når at udvikle sig og slå rod, inden den går i dvaletilstand forud for vinteren. Når foråret kommer, altså i marts og april, fortsætter væksten. I denne periode er gødskning afgørende for, at planten udvikler sig godt og senere giver gode afgrøder.

Konsekvenser af krigen

Den gode nyhed er, at årets hvedeafgrøder faktisk er blevet sået, og Arlan Suderman fra StoneX Group fortæller til AgWeb, at disse så gode ud. I hvert fald indtil krigen startede. Han vurderer, at omkring halvdelen af gødskningen blev foretaget ved krigens udbrud, herefter var der et brat stop.

Det er selvfølgelig urealistisk at tro, at der bliver gødet mere nu. Selv hvis det skulle lykkes at skaffe gødning eller have det på lager, er det krævende at skaffe arbejdskraft og – ikke mindst – brændstof til maskinerne. Senere i vækstsæsonen vil andre indsatser såsom pesticider også være vigtige. Der er heller ingen garanti for at skaffe disse.

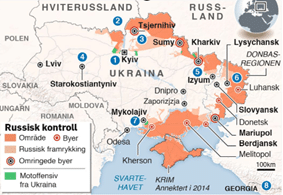

Vil det overhovedet være muligt at høste hveden, når den tid kommer? Med al denne usikkerhed standser det meste. Et kig på kortet er heller ikke opløftende. En god del af landets produktion foregår i de områder, som p.t. er russisk-kontrollerede:

Det store spørgsmål bliver dermed, hvad der sker til september og oktober, når hveden skal høstes. Ukraines tidligere landbrugsminister udtalte for nylig til Reuters, at der blev plantet 6,5 millioner hektar vinterhvede, men at man formentlig kun kan høste de 4 millioner hektar.

Jeg kan ikke forstå det anderledes, end at dette må være et meget optimistisk skøn. Jeg tror ikke, der høstes meget i de russisk-kontrollerede områder, og bønderne har – som jeg var inde på – store problemer. I værste fald er de der ikke engang længere!

Ikke desto mindre er skønnet fra ministeren et referencepunkt, der måske bør betragtes som et “best case scenario”. Der skal dog også tages højde for utilstrækkelig gødskning, og så tror jeg, at årets høst i hvert fald kan halveres.

Hvor stramt er markedet?

Det næste spørgsmål bliver så: Hvad sker der med hvedeprisen, hvis Ukraines høstudbytte halveres?

Markedet var stramt allerede før krigen brød ud, og globale lagre (eksklusive Kina) anslås af det amerikanske landbrugsministerium (USDA) til 139 millioner tons ved udgangen af sæsonen 2021/22. Det er det laveste niveau siden sæsonen 2013/14. I de seneste tre sæsoner har den årlige lagerændring (ekskl. Kina) været + 4 millioner tons (2019-20), -1 million tons (2020-21) og -7 millioner tons (2021-22).

Selvom Ukraine kun står for 3-4 % af den globale produktion, har landet produceret hele 25-33 millioner tons om året i de seneste tre sæsoner. Sammenlignet med ovenstående tal vil en produktionshalvering (eller mere?) være dramatisk.

Derudover må vi forvente, at Ruslands produktion falder noget, og at den russiske eksport sandsynligvis vil falde kraftigt. I den seneste rapport fra World Agricultural Supply and Demand Estimates estimerer USDA, at Ruslands eksport for sæsonen 2021/22 vil falde fra 35 til 32 millioner tons. Denne tendens vil formentlig fortsætte i næste sæson.

Nye pristoppe?

Der er flere paralleller mellem den nuværende situation og fødevarekrisen i 2007-2008. Dengang var udløsende faktorer betydelige grad tørkeperioder (som vi har i USA i dag), stigende energipriser, samt øgede gødningspriser kombineret med eksportrestriktioner (som vi har fra Rusland i dag).

Prismæssigt lå vi lidt over dagens niveau:

Tager vi højde for inflationen, så ligger toppen fra 2008 omkring 60 % over det nuværende prisniveau.

Men hvor stramt var markedet i 2007-2008 i forhold til i dag? Eftersom Kina siden har bygget store, strategiske lagre (i øjeblikket svarende til et års forbrug), er dette ikke en simpel beregning. Jeg har derfor trukket mig fra Kina, da jeg ikke forventer, at deres lagre vil være tilgængelige for andre lande.

Nøgleobservationer bliver dermed:

- Fra marts 2007 til februar 2008 steg prisen på hvede 145 %.

- Ifølge USDA bidrog høj eksport til, at amerikanske lagre faldt fra 12,85 til 7,4 millioner tons i samme periode. 7,4 millioner tons meldes at være det laveste niveau i 60 år, men det svarer stadig til 87 dages amerikansk forbrug.

- I samme periode faldt de globale lagre fra 120,8 til 109,7 millioner tons. Sidstnævnte lagerniveau er rapporteret at være det laveste i 30 år og svarer til 65 dages forbrug.

- Til sammenligning estimerer USDA nuværende lagre for sæsonen 2021/22 til 80 dages forbrug. Dette tal inkluderer dog ikke de afgrøder, der skal høstes til efteråret.

En forenklet analyse bliver dermed at tage udgangspunkt i 2021/22-tallene, men halvere Ukraines produktion (jeg tager udgangspunkt i gennemsnittet for de sidste tre år). Gør man det, kommer lagrene ned på 71 dages forbrug, hvilket er faretruende tæt på krisen i 2007-2008. Som jeg har været inde på, kan produktionen hurtigt blive lavere, og så har vi en gentagelse af krisen i 2007-08 med tilsvarende priser.

|

Ikke megen hjælp fra USA

Med så dystre udsigter bliver vi nødt til at se på, hvem der kan hjælpe os ud af krisen. Hvis vi ser til USA, annoncerede USDA i sidste måned, at det stramme marked formentlig vil få landmændene til at plante en masse vårhvede, sandsynligvis 3 % mere end sidste år. Med normale høstudbytter forventer USDA således, at den amerikanske hvedeproduktion vil være 5 % højere end sidste år, en stigning på 3,3 millioner tons. Det lyder lovende, men problemet er, at det på ingen måde kompenserer for tabet i Ukraine.

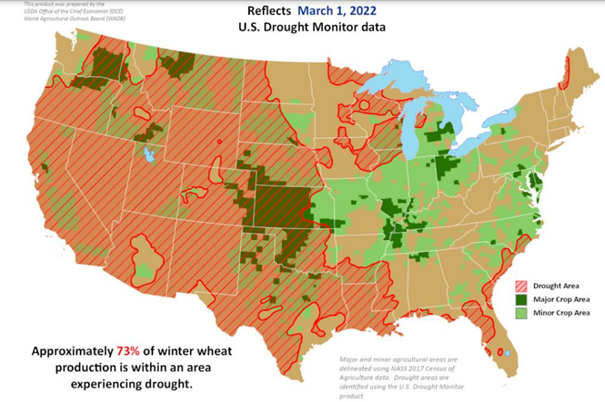

Derudover er jeg skeptisk over for dette estimat. Jeg er især bekymret over vinterhvede i USA, som normalt står for 70 % af landets hvedeproduktion. I begyndelsen af marts anslog USDA, at 73 % af vinterhvedeproduktionen var udsat for tørke:

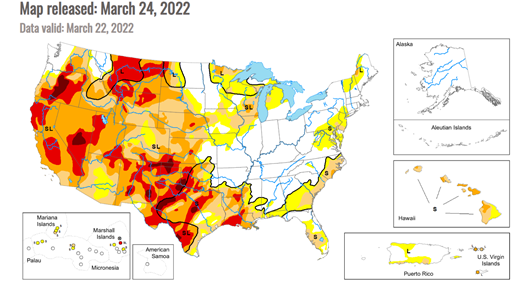

Med en vedvarende La Niña-tilstand har jeg ringe tiltro til, at vejret straks vil blive bedre.

Man bør også være opmærksom på tørkens intensitet (orange = “alvorlig”, rød = “ekstrem”, og mørkerød er “ekstraordinær”):

Dermed ser det ikke ud til, at USA kan redde os, og måske skal vi være glade, hvis USA formår at fastholde sidste års produktionsniveau.

Redningen hedder EU

EU er fuldt ud klar over, at vi formentlig er på vej mod en fødevarekrise, og derfor skal cirka fire millioner landarealer – der i dag ligger brak – efter planen opdyrkes. EU dyrkede knap 24 millioner hektar jord i 2021/22, og det ser ud til at have givet et gigantisk høstudbytte på omkring 139 millioner tons.

Hvis f.eks. 30 % af den nye jord bruges til at dyrke hvede, kan høstudbyttet øges med 5 %. Det vil i så fald svare til en stigning i produktionen på op til syv millioner tons. Forudsætningen er dog, at høstudbytte bliver lige så godt som sidste år, hvilket kan blive krævende, da gødningspriserne er steget.

På trods af dette mener jeg, at EU er det håb, vi skal klamre os til. Jeg ser ingen mulighed for, at Kina begynder at reducere sine lagre, og krigen i Ukraine vil i mine øjne helt sikkert blive langvarig.

Hvad med investeringer?

Hvede springer måske ikke i øjnene som det nemmeste at investere i, men faktisk er det nemt at eksponere sig selv for den bløde råvare, selv for private investorer. Med online mæglere som Markets.com kan du gå langt og kort gennem gearede CFD-kontrakter. Kontrakten kaldes WHEAT, men husk også at læs på udgifterne forbundet handler på lidt længere sigt.

Som nævnt ovenfor forestiller jeg mig, at krigen i Ukraine kan blive langvarig, og konsekvenserne af dette har jeg allerede været inde på. Siden pristoppen i begyndelsen af marts er prisen på hvede faldet for meget tilbage, og jeg tror at den skal betydeligt op igen. Om vi når de samme inflationskorrigerede niveauer som i 2008 tør jeg ikke sige, men den nuværende pris er for lav. Allerede om tre-seks måneder, måske endda før det, forestiller jeg mig, at der handles med hvede på helt andre niveauer end i dag.

|

For dem, der ikke ønsker at investere direkte i hvede, kan aktier være en god mulighed. Især amerikanske CF Industries og canadian Nutrien kan være interessante i disse dage.

Omvendt er jeg skeptisk over for norske Yara. Virksomheden er en kæmpe producent af kunstgødning, og en stor eksponering for europæisk gas gør mig usikker på, om Yara kan opretholde den nuværende markedsværdi.