Vidste du, at du med et enkelt glidende gennemsnit kan slå markedet?

I hvert fald hvis vi ser på S&P 500 over de seneste 64 år. Strategien holder dig samtidig ude af de store krak, 2008, dot-com og Covid-2020. Læs mere om, hvordan den fungerer, hvorfor så få faktisk følger den, og hvordan du selv kan komme i gang.

Strategien på 30 sekunder

Der findes en strategi, som tradinglegender fra Paul Tudor Jones til Meb Faber har brugt i årtier. Den har to regler:

Køb S&P 500, når dagens lukkekurs er over det 200-dages glidende gennemsnit, MA 200.

Sælg alt, når dagens lukkekurs falder under MA 200.

Det er det hele. Ingen komplicerede indikatorer eller teknisk analyse baseret på mavefornemmelse. Du tjekker kursen én gang om dagen, efter markedet er lukket.

|

Sådan ser et signal ud i virkeligheden

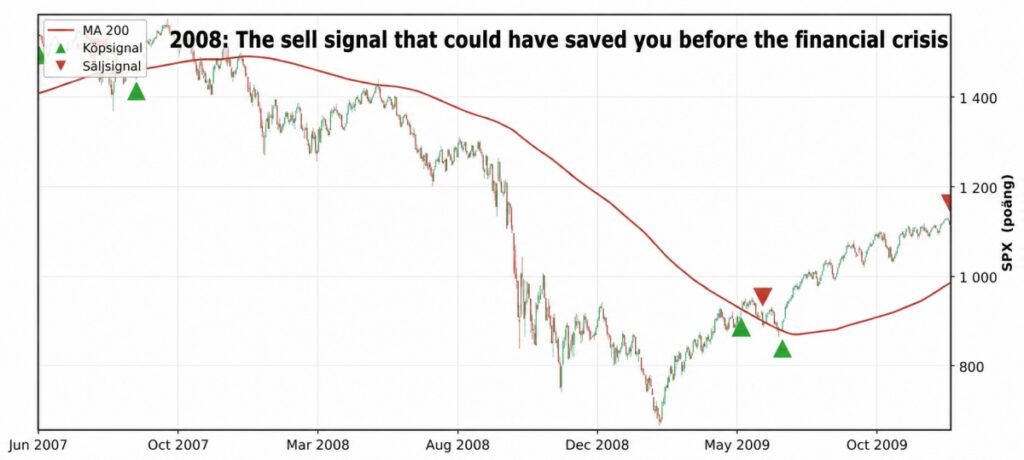

Den 22. januar 2008 lukkede S&P 500 under sit 200-dages glidende gennemsnit for første gang i over et år. Strategien gav salgssignal næste morgen. Du solgte.

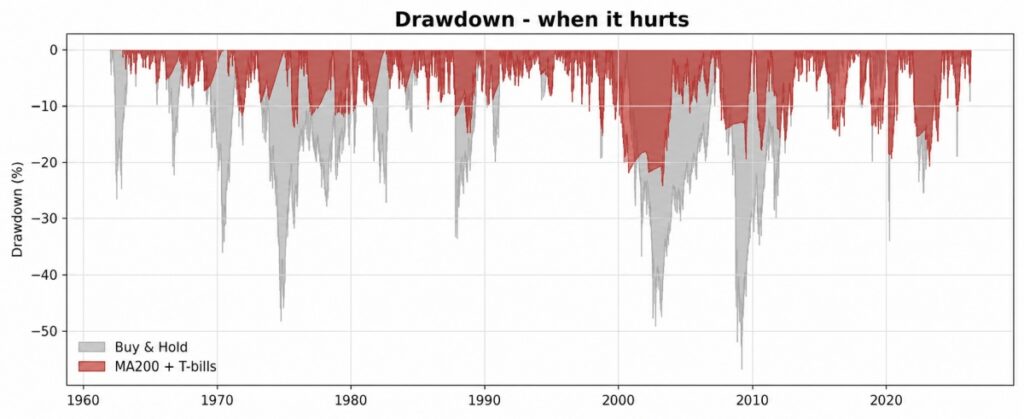

Det, der fulgte, var det værste børskrak siden 1930’erne. Buy and hold-investorer sad og så til, mens deres porteføljer faldt med 56,8 %. Du stod udenfor.

I juni 2009 lukkede indekset igen over MA 200. Strategien gav købssignal. Du gik ind i markedet igen. Ikke præcis på bunden, men i god tid til at fange den lange optur, der fulgte.

Slår den virkelig buy and hold?

Dette er, hvad der ville være sket, hvis du havde investeret 1 dollar den 2. januar 1962 og beholdt investeringen frem til i dag, i tre forskellige varianter:

| Strategi | Slutkapital | CAGR | Sharpe | Max Drawdown |

| Buy & Hold S&P 500 | $101 | 7,44 % | 0,52 | −56,8 % |

| MA 200 (cash ger 0 %) | $57 | 6,50 % | 0,66 | −29,6 % |

| MA 200 + cash i 3-mån statsobligationer | $148 | 8,08 % | 0,80 | −24,2 % |

Bemærk den midterste række. Den klassiske MA 200-strategi, hvor du går kontant, når indekset falder, klarer sig faktisk dårligere end buy and hold målt på rent afkast, 6,50 % mod 7,44 %. Til gengæld har du med MA 200-strategien næsten halvt så stort drawdown sammenlignet med buy and hold.

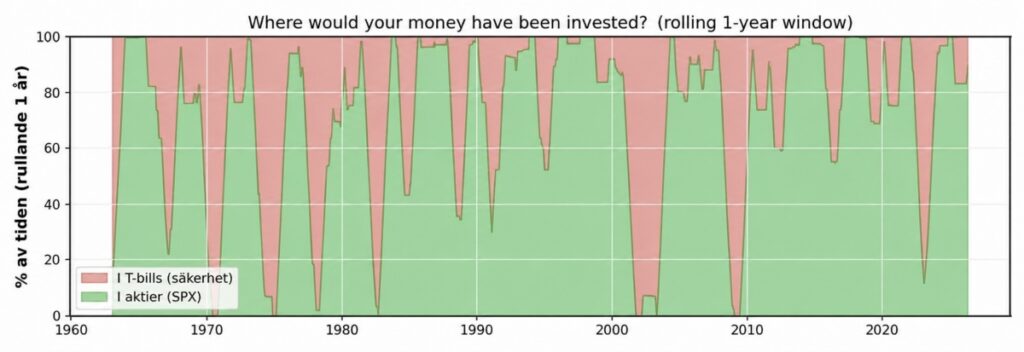

Men det er først, når du gør noget klogt med pengene i de 33 % af tiden, hvor du står uden for markedet, at strategien for alvor løfter sig.

Hemmeligheden: Gør noget med kontanterne

Strategien er “ude af markedet” cirka en tredjedel af tiden. Hvis pengene bare står på en konto med 0 % i rente, æder inflationen dem op, og dit afkast bliver lavere end buy and hold.

Men du kan gøre noget meget enkelt med dem: købe amerikanske 3-måneders statsgældsbeviser, T-bills. Det er en af de mest sikre aktivklasser, der findes. Siden 1962 har de i gennemsnit givet cirka 4,5 % om året, uden aktiemarkedsrisiko.

|

33 % af tiden i T-bills, som giver 4,5 %, svarer til cirka 1,5 procentpoint ekstra om året, i 64 år. Det er forskellen mellem 57 dollar og 148 dollar.

I praksis: Når salgssignalet kommer, flytter du pengene til en kort obligationsfond, pengemarkedsfond eller en ETF med korte statspapirer. Når købssignalet kommer, flytter du tilbage. Det er to klik, cirka tre gange om året.

Den største gevinst: Du undgår katastroferne

Man kan tjene penge på to måder: ved at tjene mere eller ved at tabe mindre. MA 200-strategien gør især det sidste.

Siden 1962 har S&P 500 haft tre store krak:

1973 til 1974, oliekrisen: Buy and hold -48 %, MA 200 -22 %

2000 til 2002, dot-com: Buy and hold -49 %, MA 200 -18 %

2008, finanskrisen: Buy and hold -57 %, MA 200 -24 %

At undgå at tabe 50 % er mere værd end at få 1 procentpoint ekstra i årligt afkast. Det er samtidig psykologisk forskellen på at holde fast i strategien og at paniksælge på det værst tænkelige tidspunkt, hvilket mange private investorer gør i et bear-marked.

Variant: Hvad sker der, hvis du køber guld i stedet?

Et naturligt spørgsmål er: Hvis jeg alligevel skal flytte pengene et andet sted hen, hvorfor så ikke købe noget, der bevæger sig modsat aktier, for eksempel guld?

Vi testede også den variant. For perioden 2000 til 2026, hvor der findes guldfutures, som kan bruges til backtest, bliver resultatet:

| Strategi (2000–2026) | Slutkapital | CAGR | Sharpe | Max Drawdown |

| Buy & Hold S&P 500 | $4,73 | 6,24 % | 0,41 | −56,8 % |

| MA 200 + statsobligationer | $3,87 | 5,42 % | 0,56 | −20,5 % |

| MA 200 + guld | $6,58 | 7,62 % | 0,56 | −35,1 % |

| MA 200 + 50/50 guld/obligationer | $5,25 | 6,68 % | 0,61 | −24,5 % |

Guldvarianten giver en højere slutkapital, men den næsten fordobler dit maksimale tab, -35 % i stedet for -21 %, fordi guld også kan falde kraftigt. En 50/50-blanding af guld og statsgældsbeviser giver det bedste risikojusterede afkast, Sharpe 0,61.

Vigtigt forbehold: 2000 til 2026 var historisk set et stærkt bullmarked for guld. I 1980’erne og 1990’erne ville guld have trukket resultatet markant ned. Guld stod stort set stille i 20 år, mens aktier steg kraftigt. Byg derfor ikke hele strategien på guld. Men en mindre andel guld kan være værd at overveje.

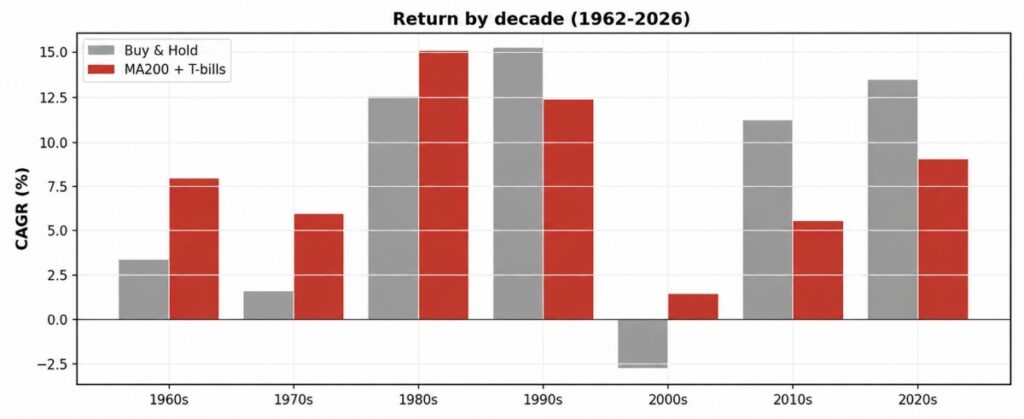

Per årti, hvornår vinder den, og hvornår taber den?

Et årti for årti-perspektiv viser tydeligt, hvilke typer markeder strategien trives i.

| Årti | Buy & Hold CAGR | MA 200 + T-bills CAGR | Vindere |

| 1960-tal | +3,3 % | +8,0 % | MA 200 |

| 1970-tal | +1,6 % | +5,9 % | MA 200 |

| 1980-tal | +12,5 % | +15,0 % | MA 200 |

| 1990-tal | +15,3 % | +12,4 % | Buy & Hold |

| 2000-tal | −2,7 % | +1,4 % | MA 200 |

| 2010-tal | +11,2 % | +5,5 % | Buy & Hold |

| 2020-tal | +13,5 % | +9,1 % | Buy & Hold |

Mønstret er helt klart: I lange, ubrudte bullmarkeder vinder buy and hold, fordi MA 200 nogle gange hopper for dyrt ind og ud af markedet. Men i årtier med krak eller lange stagnationsperioder som 1970’erne og 2000’erne redder MA 200 dig markant.

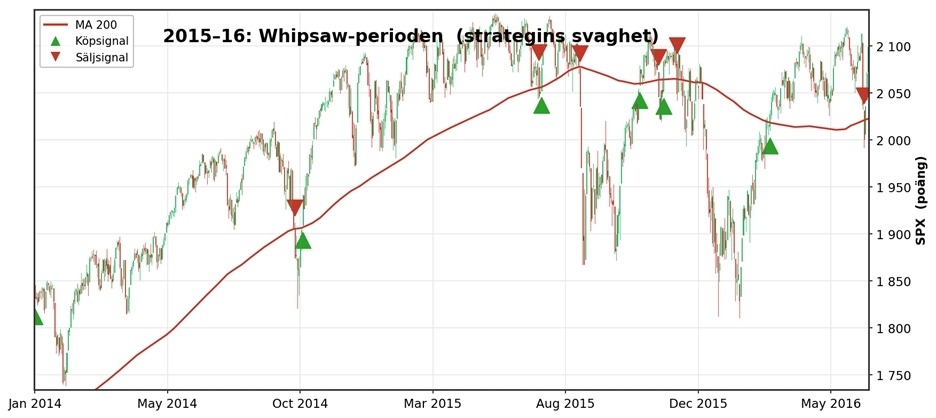

Strategiens svaghed, det skal du vide

Der findes ingen perfekt strategi. MA 200 har en tydelig svaghed: whipsaws.

Når markedet bevæger sig sidelæns tæt på MA 200, får du mange falske signaler. Du sælger, markedet vender op, du køber igen, markedet vender ned, du sælger igen, og hver gang betaler du kurtage og taber lidt på spread.