Brent-olien laver lige nu et af de mest interessante tekniske udbrud i flere år – og olieprisen er nu skudt op næsten 12% på kort tid. Det skaber en potentiel tradingmulighed, som er værd at tage alvorligt. Bag bevægelsen ligger weekendens militære eskalering: USA og Israel har gennemført storstilet angreb mod Iran siden lørdag, Irans leder Khamenei er dræbt, og Iran har svaret med missiler mod nabolandene. Det er en alvorlig krise – men for den, der handler råvarer, foregår der nu noget vigtigt på markedet.

|

Hvorfor stiger olien så kraftigt?

Svaret hedder “Hormuzstrædet”. Omkring 20 procent af verdens samlede søbårne olieeksport passerer gennem det smalle stræde, som grænser op til Iran i nord. Chefen for Irans revolutionsgarde meddelte, at strædet nu er lukket, og tanktrafikken er allerede ophørt. Desuden stoppede Qatar – en af verdens største LNG-producenter – sin naturgasproduktion, efter at militære angreb ramte deres anlæg.

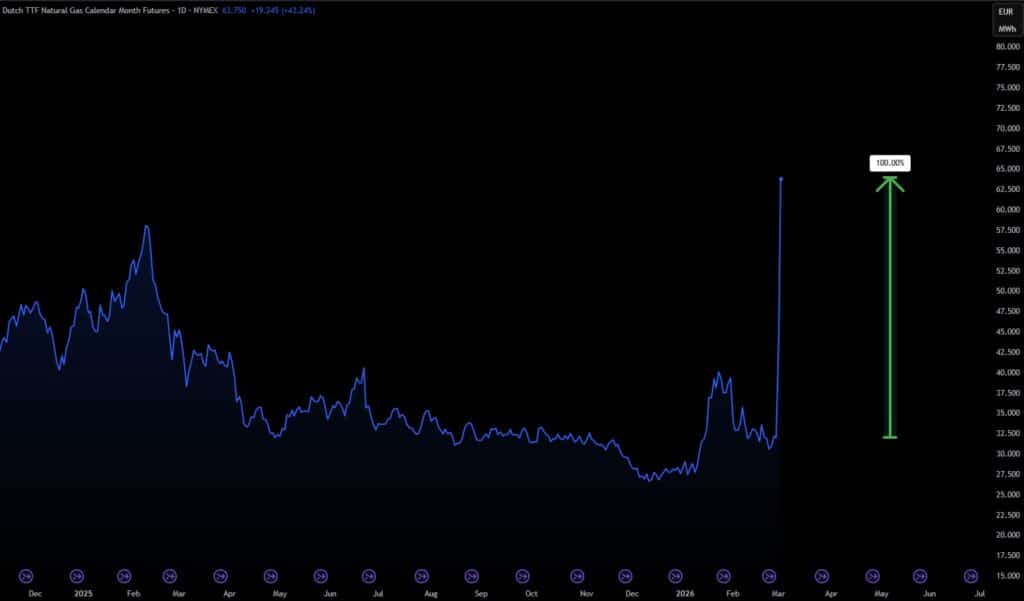

Det er altså ikke kun Irans egne eksportmængder, der trues. Det er hele regionens energiinfrastruktur, som er i klemme – og det mærkes: Europæisk naturgas (Ticker: TTF) er steget med 100% på ugebasis af samme årsag.

Teknisk analyse: Markedet vidste det før krigen

Det vigtige er her er, at Brent ikke brød ud på grund af krigen – det brød ud midt i et setup, som allerede var modent. Tre ting falder sammen på ugegrafen:

1. Dobbeltbund – I løbet af efteråret 2025 og januar 2026 testede Brent niveauer omkring 60 dollar ved to separate lejligheder uden at bryde ned. Det dannede en klassisk dobbeltbund – et mønster, som signalerer, at sælgerne har mistet kraft. Den tekniske såkaldt “nakkeklinje” for formationen lå omkring 80 dollar. Den er nu brudt opad.

2. Nedadgående trendlinje brudt – Siden toppene 2022–2023 har Brent fulgt en tydelig serie af lavere toppe. Den sammenbindende trendlinje blev lige brudt i forbindelse med ugens bevægelse. Det er et klassisk trendskifte på ugetidsramme – ikke et lille signal.

3. Positiv RSI-divergens – Mens prisen satte lavere bunde i løbet af 2025, satte RSI (14) højere bunde. Det betyder, at momentum i praksis vendte før prisen gjorde det – og det er ofte et tidligt advarselstegn om, at en større bevægelse er på vej.

Tre signaler, som falder sammen på ugegrafen, er usædvanligt. At der så sker et geopolitisk chok oveni er det, der gav bevægelsen det ekstra brændstof.

>>>Hvis du også tror på stigende oliepris, kan du handle Brent-olie hos Markets. Dér hedder instrumentet Brent Oil.

Sæsonen er også på bulls side

Historisk sæsondata for olie viser, at marts er en af de mere positive måneder – prisen stiger i 61% af årene med et gennemsnit på +1,8%. Januar og februar 2026 har allerede leveret +13,6% respektive +2,8%, i tråd med et historisk stærkt Q1.

Sæson er aldrig en trigger i sig selv – men det er endnu en faktor, som peger i samme retning som teknikken og fundamenta. Det er sjældent, alle tre er i synk.

Kursmål og hvad man skal holde øje med

Niveauet omkring 80 dollar – tidligere nakkeklinje i dobbeltbund-formationen – er nu den naturlige støtte, hvis prisen trækker sig tilbage. Holder det niveau ved en eventuel gentest, er det et styrketegn.

Næste tydelige mål opad er 88–90 dollar. Det er zonen, hvor Brent konsoliderede i store dele af 2024, og dermed det område, hvor der er mest indbygget modstand i form af tidligere positioner. Passerer prisen den zone med kraft, er vejen mod 100 dollar åben – et scenarie, som kræver, at Hormuzstrædet forbliver blokeret i en længere periode, men som analytikere begynder at prisfastsætte.

En ting er vigtig at forstå med geopolitiske bevægelser: De kan vende lige så hurtigt, som de opstod. En våbenhvile, et åbnet stræde eller en fredssamtale kan give en brutal korrektion på kort tid. Tight stoploss og rimelig positionsstørrelse er nødvendigt.

Naturgas: Endnu vildere bevægelse

Som nævnt tidligere er europæisk naturgas (Ticker: TTF1) steget med over 90% på ugebasis – fra lige under 32 EUR/MWh til et high omkring 62 (i skrivende stund, prisen lige nu usædvanligt volatil). Årsagen er den samme som for olie: Qatar stoppede sin LNG-produktion, og Europa er stærkt afhængigt af netop den import. Med gaslagrene allerede på historisk lave niveauer er markedet ekstremt følsomt over for denne type udbudsforstyrrelser.

|