Sådan investeres med lavest mulige eksponering hos Saxo Bank

Det er som bekendt ikke særlig svært at skabe sig en mindre formue ved trading…især ikke hvis man starter med en stor…

Ikke mindst derfor er det meget vigtigt at starte ud forsigtigt, når man påbegynder sin karriere som day- eller swingtrader, hvor man typisk handler med gearede produkter i form af CFD’er. At starte ud forsigtigt vil sige, at man bør begrænse sin eksponering mest mulig f.eks. ved at handle den mindst mulige mængde (dvs. ned til én kontrakt hvis muligt) af de produkter, som har lavest mulig pålydende værdi (dvs. handles i små nominelle størrelser som f.eks. det danske C20 indeks, der for nærværende handles med en pålydende værdi på ca. 1.000 DKK). Årsagen til dette er netop gearingselementet, der er en integreret del af at handle CFD-kontrakter. På de platforme, som er en del af Tradingeksperimentet, er det muligt at handle CFD kontrakter baseret på en lang række aktivklasser, herunder aktieindeks, enkeltaktier, råvarer og valuta. For en del af aktivklasserne f.eks. aktieindeks er det på begge platforme muligt at handle ned til en enkelt kontrakt ad gangen. Nedenfor gennemgås et udvalg af de produkter, som Saxo Bank tilbyder indenfor de nævnte produktkategorier og risikoeksponeringen forsøges synliggjort.

Hvor stort et beløb, man er nødt til at dedikere til sin indledende trading, er naturligvis meget relativt. For eksempel er 10.000 DKK et stort beløb for nogle, men bestemt ikke for alle. Daytrader.dk anbefaler dog alle nye uanset formueforhold at starte ud med lav eksponering, som beskrevet ovenfor. Man kan altid senere hen skalere op, når man er blevet mere komfortabel med sin handelsplatform, sin strategi og sin risikostyring. Har man til hensigt at investere i flere positioner på samme tid vil f.eks. 10.000 DKK næppe række så langt.

Hvor stort et beløb, man er nødt til at dedikere til sin indledende trading, er naturligvis meget relativt. For eksempel er 10.000 DKK et stort beløb for nogle, men bestemt ikke for alle. Daytrader.dk anbefaler dog alle nye uanset formueforhold at starte ud med lav eksponering, som beskrevet ovenfor. Man kan altid senere hen skalere op, når man er blevet mere komfortabel med sin handelsplatform, sin strategi og sin risikostyring. Har man til hensigt at investere i flere positioner på samme tid vil f.eks. 10.000 DKK næppe række så langt.

Overholder man ikke det gode råd om at starte ud med lav eksponering, og har man alene indskudt et mindre beløb på sin konto, risikerer man på grund af gearingselementet i CFD-handel meget hurtigt at få decimeret sin konto.

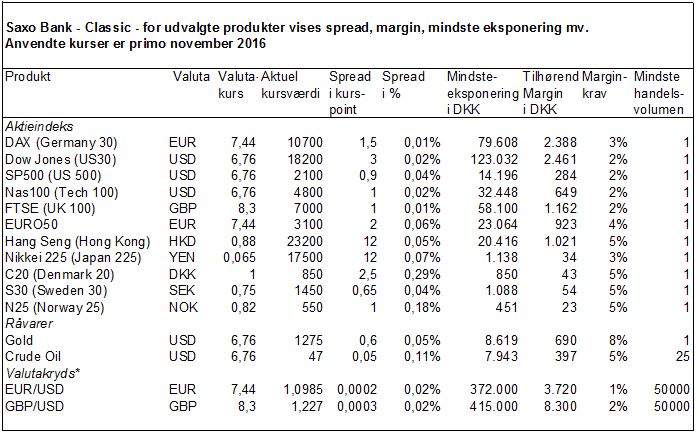

Af nedenstående tabel fremgår forskellige væsentlige oplysninger for nogle af de mest handlede CFD-produkttyper. Det drejer sig om produktets navn, handelsvaluta, den aktuelle kursværdi, spread i point, spread i %, mindste eksponering i DKK med tilhørende margin i DKK, marginkrav i % samt mindste handelsvolumen. Der er taget udgangspunkt i handelsplatformen Saxo Bank. Anvender man andre platforme, skal man være opmærksom på, at spread, marginkrav, mindste handelsvolumen samt mindste eksponering kan variere.

Aktieindeks

Af tabellen ses det bl.a., at handel i DAX (Germany 30) indekset for nærværende kræver en mindste eksponering på knap 80.000 DKK mens Dow Jones kræver knap 123.000 DKK. Det betyder ikke, at man skal have 123.000 kroner på kontoen, for at handle en kontrakt i Dow Jones – slet ikke. Hvad man kan handle for afgøres i princippet af det marginkrav, der er tilknyttet det givne instrument. Se eventuelt mere om eksponering her.

Eksponeringen er noget mindre i de tre nordiske indeks, det brede amerikanske SP500 indeks samt det japanske Nikkei 255 indeks. Det eksponerede beløb går fra ca. 450 DKK for det norske N25 til ca. 14.000 DKK for SP500, jf. ovenstående tabel.

Marginkravet ved indekshandel er typisk 2-5% alt efter marked, jf. ovenstående tabel. Som det også kan ses af tabellen, er det muligt at handle med nogle meget lave spreads for f.eks. DAX og FTSE på helt ned til 0,01%. De lave spreads betyder også, at ens samlede handelsomkostninger selv ved en del handler ikke løber op i det helt store. Dog skal man passe på ikke at komme til at overhandle, da der trods alt er spreadomkostninger ved hver eneste handel, som fragår i ens samlede resultat.

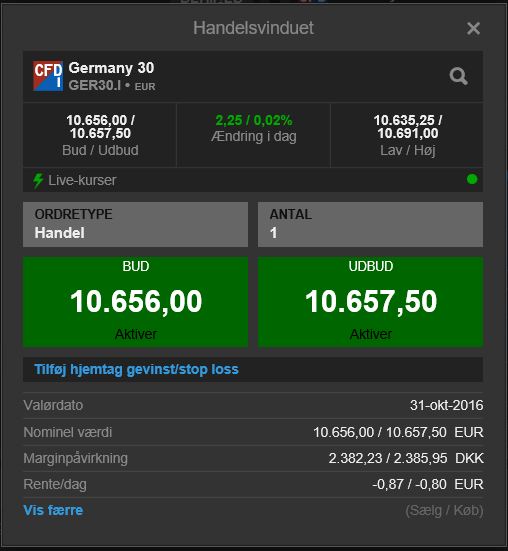

Eksempel på indekshandel i DAX (Germany 30)

Har man en konto med et indestående på f.eks. 10.000 DKK betyder et køb eller et salg af en DAX (Germany 30) kontrakt til en værdi af knap 80.000 DKK (oprundet), at man eksponerer sig i markedet med en faktor 8. Hermed bliver ens marginforbrug ca. 2.400 DKK ud af 10.000 DKK dvs. 24%. Sælger man en DAX kontrakt til kurs 10.656 EUR, jf, ovenstående handelsvindue, og kursen efterfølgende falder 2% svarende til 213 EUR til niveauet 10.443 EUR, vil man have tjent 213 EUR eller knapt 1.600 DKK. På grund af gearingselementet har man dermed opnået en gevinst på 16% af sit kontoindestående på 10.000 DKK.

Beholder man sin position over længere tid, skal man være opmærksom på, at der vil blive tillagt en finansieringsomkostning for så vidt angår DAX på pt. ca. 2,5% p.a. ved en lang position og 3% p.a. ved en kort position. Renteniveauet afhænger af de forskellige markeder, og kan bl.a. ses direkte på det enkelte produkts handelsvindue på handelsplatformen, hvor den oplyses i beløb pr dag. På ovenstående handelsvindue med DAX bliver det til 0,87 EUR pr. dag svarende til 6,6 DKK. Ganget med 360 svarer det til en årlig rente på ca. 3%.

Enkeltaktier

I forhold til enkeltaktier tilbyder Saxo Bank såvel almindelig aktiehandel uden gearing som aktie-CFD handel med gearing. I forhold til aktie-CFD’er svarer de handlede kurser til de kurser man kan handle til direkte på de børser, hvor de underliggende aktier er noteret. I realiteten svarer dette til at handle med strakshandelskurser i en almindelig bank, bortset fra, at der er muligt at lægge købs- og salgsordrer ind i systemet, men da man handler med Saxo Bank (eller en likviditetsudbyder som banken har indgået aftale med) som modpart, vil det i realiteten svare til en strakskurshandel. Der opkræves kurtage i forbindelse med handel, som for danske aktier udgør 0,1% dog min. 29 DKK for Classic kunder. Platinum kunder kan handle danske aktier ned til 0,035% dog min. 20 DKK. Se øvrige priser her.

Det er muligt at handle knap 19.000 forskellige aktier på 36 forskellige børser hos Saxo Bank. Generelt set er det noget dyrere at handle udenlandske aktier, hvor man ligeledes skal tage højde for valutavekselgebyrer. I relation til CFD-handel er det værd at bemærke, at man ved handel i anden valuta end DKK alene betaler vekselgebyr af ens opnåede gevinst/tab i den enkelte position. Handler man almindelige aktier vil ens konto blive belastet med vekselgebyr af hele ens positions værdi ved såvel køb som ved salg, med mindre, man har oprettet en valutakonto i den pågældende valuta.

Handler man aktie-CFD starter marginkravet fra 10%, men kan være helt op til 100% alt efter bankens vurdering af de enkelte aktier. Se en samlet liste her.

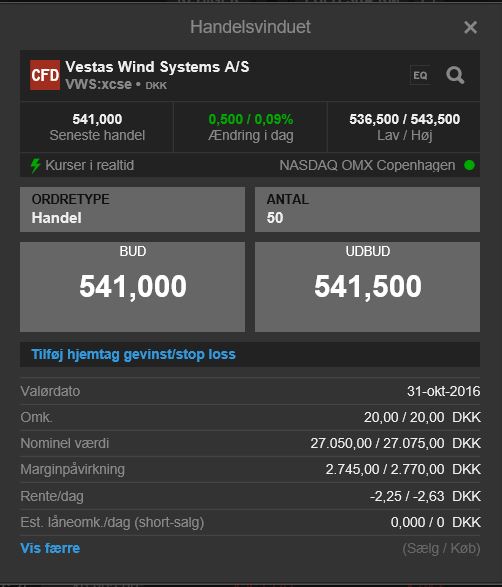

Eksempel på køb af aktie-CFD i Vestas

Har man en konto med et indestående på f.eks. 10.000 DKK betyder et køb af 50 Vestas aktier til kurs 541,5 en samlet eksponering på 27.075 DKK, jf. ovenstående handelsvindue for Vestas. Den tilhørende margin er 10% dvs. 2.770 DKK. Positionen medfører, at man er eksponeret svarende til en faktor 2,75 af sit indestående (27.075/10.000). Falder Vestas til kurs 491,5, vil man få et tab på 50*50= 2.500 DKK svarende til ca. 9% af positionen eller 25% af ens kontoindestående på grund af gearingselementet. Saxo Bank opkræver endvidere kurtage for handel med aktie-CFD. For en Classic kunde vil det i dette tilfælde beløbe sig til 2*29 = 58 DKK, idet man rammer minimumskurtagen. En Platinum-kunde vil skulle betale 2*20 = 40 DKK.

Beholder man sin Vestas position over længere tid, skal man være opmærksom på, at der vil blive tillagt en finansieringsomkostning som for nærværende udgør 3,5% p.a. I forbindelse med indlæggelse af købsordren, kan man på ovenstående handelsvindue for Vestas se, at den daglige rente, der tilskrives en lang position pt. udgør 2,63 DKK.

Hvis man på nøjagtig samme tidspunkt i stedet ønsker at købe rigtige Vestas aktier ville kursen og kurtagen alt andet lige være den samme. Eneste forskel ville være, at man i stedet for at skulle deponere margin på 2.750 DKK eller 10%, skulle erlægge det fulde beløb på 27.500 DKK kontant, hvilket så ikke er muligt med et kontoindestående på 10.000 DKK. Herudover ville man naturligvis ikke skulle betale finansieringsomkostninger medmindre man var nødt til at låne beløbet andetsteds.

Råvarer

Råvarer

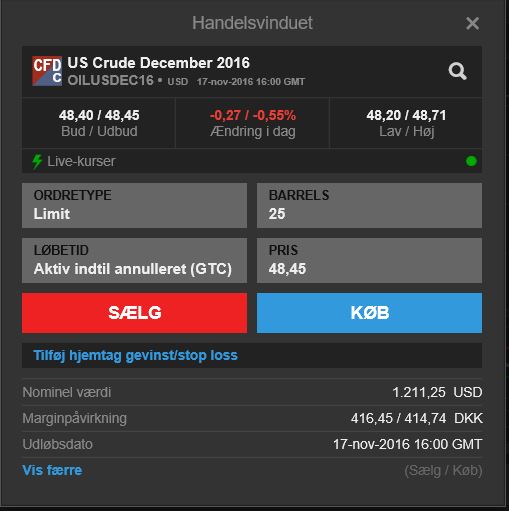

Det er også muligt at investere med en lav eksponering i f.eks. guld og US crude oil med hhv. ca. 1.270 USD eller 8.500 DKK og 1.210 USD eller 8.600 DKK i mindste eksponering. Marginkravet er hhv. 8% for guld og 5% for crude. Mindste volumen er 1 kontrakt (1 ounce) for guld, mens det er 25 kontrakter (barrels) for crude oil, som hver har en aktuel kursværdi på ca. 48,5 USD dvs. i alt 1211 USD, jf. ovenstående tabel.

Når man hos Saxo Bank handler CFD kontrakter baseret på råvarer betaler man ikke over-night renter direkte, hvilket skyldes, at man i princippet handler den underliggende future og finansieringsomkostningerne er indeholdt i selve futuresprisen. Der er typisk udløb på de underliggende futures hver måned eller hvert kvartal.

Valutakryds

Valutakryds

Det er muligt at handle spot valutakryds med en mindste handelsvolumen på 5000 basisenheder af det kryds, man vil handle. Er der tale om EUR/USD er det 5.000 EUR, mens GBP/USD er 5.000 GBP. Handler under en nærmere angivet størrelse, som for EUR/USD er 50.000 EUR og GBP/USD er 50.000 GBP, belastes man yderligere med en kurtage på 10 USD ved både åbning og lukning af en position. Det medfører, at man for at undgå kurtage mindst skal eksponerer sig for hhv. ca. 372.000 DKK (50.000*7,44) i EUR/USD og ca. 413.000 DKK (50.000*8,26) i GBP/USD, jf. ovenstående tabel. Man er således nødt til at eksponere sig relativt højt, medmindre man er villig til at betale den ekstra kurtage for mindre handler.

Beholder man valutakryds i længere tid skal man ligeledes betale finansieringsomkostninger, som typisk ikke er så høje, da man jo på samme tid både køber og sælger en valuta, hvorved man rent teknisk modtager en rente på den ene valuta og betaler en rente på den anden (alt andet lige). Denne rente oplyses ikke i handelsvinduet, i stedet er man nødt til at finde den på Saxo Banks hjemmeside.

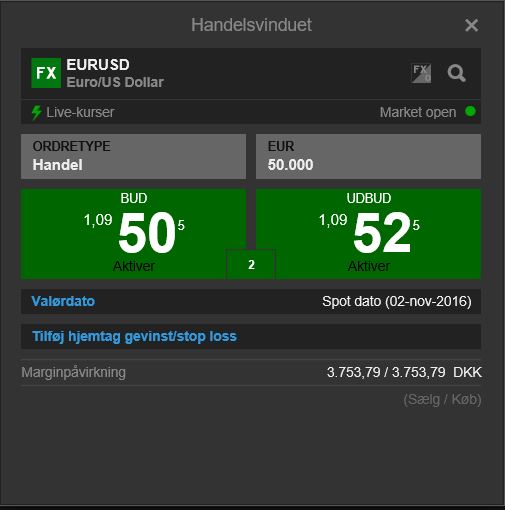

Eksempel på shorthandel i EUR/USD

Tror man at euro vil falde over for dollar, kan man shorte EUR/USD valutakrydset. Har man en konto med et indestående på f.eks. 10.000 DKK vil et salg af 50.000 EUR/USD til kurs 1,09505 = 54.800 USD svare til en eksponering på ca. 372.000 DKK (54800*6,8). Det vil medføre et marginkrav på ca. 3.750 DKK. Falder euroen ca. 1% over for dollar til 1,08505 svarende til 100 pips, har man opnået en gevinst på (54.753 – 54.253) = 500 USD eller ca. 3.300 DKK. Gevinsten udgør således 3300/10000 = 33% af kontoindeståendet som følge af gearingselementet, der i dette eksempel udgjorde en faktor 37 (372000/10000). Ønsker man at handle valutakryds i en mængde som angivet i dette eksempel, bør man have en konto med et indestående væsentligt højere end 10.000 DKK.

Generelt om margin og risikostyring

Saxo Bank kræver som nævnt deponering af margin for alle CFD-produkttyper i forbindelse med åbning af en position. Efterfølgende vil denne margin blive reguleret i takt med kursbevægelserne på det enkelte produkt.

I SaxotraderGO platformen vises i bunden af skærmen relevante kontooplysninger i form af ”Kontanter til rådighed”, ”Kontoens værdi”, ”Tilgængelig margin” og ”Brugt til margin” (=marginforbrug i % dvs. anvendt margin/kontoens aktuelle værdi). Rammer man 100% i ”Brugt til margin ”betyder det, at man kan risikerer, at Saxo Bank tvangslukker alle ens åbne positioner, idet man ved 100% er meget tæt på at ens kontoværdi rammer 0. Man modtager løbende margin calls, når man nærmer sig de 100% marginforbrug, typisk første gang ved 80%. Kommer man i en sådan situation kan man f.eks. lukke sine positioner, evt. dele af dem, eller indbetale ekstra på sin konto. I takt med, at man lukker positioner frigives det beløb, man har deponeret til margin, og man vil samtidig realisere de tab eller gevinster, man har på positionen.

Man kan ved at klikke på det lille ”i” for at få adgang til flere relevante kontooplysninger, herunder det meget væsentlige tal ”nettoeksponering”, der viser ens samlede eksponering for samtlige positioner. Man kan også se sin risikodækning, som beregnes som kontoindestående/nettoeksponering. Man har eksempelvis en risikodækning på 20%, hvis man har et kontoindestående på 10.000 DKK og en eksponering på 50.000. Tallet fortæller dig således, at du vil kunne modstå et generelt fald på dine positioner på 20% dvs. 10.000 DKK før din konto når 0.

Det er væsentligt hele tiden at holde den samlede nettoeksponering op imod ens kontoindestående og finde en balance for, hvor meget man maksimalt vil risikere. F.eks. kan man vedtage med sig selv, at man maksimalt vil være effektivt gearet med en faktor 10 i forhold til sit indestående. Har man f.eks. 10.000 DKK på sin konto, vil man derfor samlet set f.eks. kunne være eksponeret i 1 DAX kontrakt á ca. 80.000 DKK, 10 C20 kontrakter á ca. 10.000 DKK samt valutakrydset GBP/USD á ca. 10.000 DKK. Samlet set giver dette en eksponering på 100.000 DKK og en effektiv gearing på 10. Herved er man risikodækket for 10000/100000 = 10%, og man kan dermed tåle en markedsbevægelse imod ens positioner på maksimalt 10%, før man har sat hele sin konto over styr.

Ved en given eksponering i forskellige produkter skal man endvidere huske på, at har man forskellige aktieindeks, f.eks. DAX og SP500 eller valutakryds, hvor man er eksponeret i samme valuta, har produkterne det med at bevæge sig i samme retning, når markedet bevæger sig (dvs. de korrelerer). I den forbindelse kan man forsøge at sprede sin risiko mest muligt over forskellige produkter/markeder, som ikke korrelerer ved at have både korte og lange positioner, ved at stock picke osv. Endelig kan man også sætte en regel op for sig selv om, at man ikke beholder positioner over natten, hvilket bevirker, at man ikke påtager sig risiko uden for markedets åbningstid, men typisk også vil indebære, at man er nødt til at tage urealiserede tab oftere.

Især mange nybegyndere kan have en tendens til at have lidt for meget fokus på, hvilket beløb man har stående på sin konto, som ikke er reserveret til margin. Hos Saxo Bank kaldes det ”Tilgængelig margin” og viser altså, hvor meget man kan bruge til at handle for (oven i det man evt. allerede har brugt til margin). Det er naturligvis rart at vide, men har man for meget fokus på dette beløb, kan man meget nemt komme til at overse den samlede ekstra risikoeksponering, man påtager sig. Man skal derfor samtidig sørge for at have et marginforbrug i %, som til en hver tid ikke er alt for højt.

Anvender man f.eks. 80% af sit mulige marginbrug, har man ikke meget manøvremulighed tilbage, og man vil være alt for kraftigt gearet. Sat på spidsen vil 80% marginbrug fordelt på et antal positioner f.eks. aktieindeks, som alle har et marginkrav på 3% for en konto med 10.000 DKK medføre et marginbrug på 8.000 DKK, som samlet set betyder, at man er eksponeret for 8.000/0,03 = ca. 266.700 DKK. Det svarer til en effektiv gearing på faktor 26,7 (266700/10000). Ens risikodækning vil således ligge på ca. 3,75% (10000/266700*100), så et fald på dette ville betyde at ens kontoværdi gik i 0.

Eftersom det i princippet er muligt at miste mere end sit kontoindestående hos Saxo Bank, er det vigtigt at opsætte en maksimal effektiv gearing og hele tiden have for øje, at ens marginforbrug ikke er for stort f.eks. maks. 20-30%, eller hvad man nu finder er acceptabelt i forhold til ens risikotolerance. Generelt kan man sige, at jo mere man har spændt buen i forhold til marginforbrug og effektiv gearing, jo større er risikoen for at tabe det hele. Det er væsentligt både at have absolutte og relative mål for risikostyring for øje.

Måden man typisk kan risikere at tabe mere end sit indestående er netop, hvis man har spændt buen for hårdt og man oplever en situation, hvor markedet pludselig rammes af panik eller andet. Eksempelvis som det var tilfældet med det såkaldte flash crash i det engelske pund primo oktober i 2016, hvor pundet på grund af manglende købere i markedet på meget kort tid faldt 6%. Kort efter rettede pundet sig delvist igen, men da var skaden sket for mange spekulanter. Det er dog ikke så tit, at den slags sker, men det sker fra tid til anden og netop derfor er det væsentligt at være påpasselig, når man gør brug af gearing i sine positioner.

Læs mere om hvad du sætter på spil ved CFD handel

Her kan du også læse om muligheden for at fastsætte stop losses og take profit ordrer til de enkelte positioner. Artiklen tager udgangspunkt i de handelsvilkår, der er gældende for brug af handelsplatformen Markets.com f.eks i forhold til marginkrav og mindstevolumen, men princippet er det samme, hvis man handler via Saxo Banks platform.

Læs mere om hvad CFD-kontrakter er her