Har du en drøm om at finde aktier, som stiger 100%, 200% eller mere? Så er du nok ikke helt alene.

Efter at have læst denne artikel, kan vi ikke love dig, at dine aktiehandler kun vil være raketter, som straks suser afsted, men den følgende strategi dig det bedste udgangspunkt for at fiske efter nogle af de aktier, som kan klare sig markant bedre end markedet som helhed.

Formålet med strategien er at finde aktier, som klarer sig markant bedre end andre aktier. I nogle tilfælde kan det være aktier, som har decideret raket-potentiale. Systemet er udviklet af den danske trader og programmør Jakob Kaae Hausmann, og han har analyseret, hvad der kendetegner aktier, som stiger meget stærkt. Systemet er oprindelig inspireret af den svenske trader Kristjan Kullamägi.

Et godt udgangspunkt for denne strategi har været at se på aktier, som er steget meget igennem tiden. Det kunne for eksempel være virksomheden Overstock, som klarede sig fantastisk i 2020, hvor aktiekursen gik fra en kurs på under 3 dollars til over 100 dollars. Stigningen kan ses på billedet herunder.

Hvis man har erfaring med at handle aktier, ved man, at det vil være stort set umuligt at investere helt på bunden og komme ud på toppen, men måske kan man – ved at analysere denne type aktier – identificere dem på et tidspunkt i løbet af denne opgang og dermed komme med i en del af rykket.

Efter at have analyseret disse momentum-aktier over næsten et år, har Jakob Haussmann analyseret sig frem til følgende strategi, som har vist sig at give et stærkt, risikojusteret afkast.

|

For at handle strategien skal man først og fremmest skal man finde aktier, som har klaret sig godt i en periode over de sidste 1-6 måneder. For at kvalificere sig til at blive handlet skal aktien være steget med mindst 30%, og gerne meget mere. Der er altså tale om momentum-aktier, og i modsætning til hvad mange tror, så kan aktier, der allerede er steget meget, sagtens stige mere.

Ofte er det netop disse aktier, som har mulighed for at stige eksplosivt, og det skyldes, at der tit er tale om meget stærke aktier, og at der kommer en selvforstærkende effekt, når mange vil købe aktien, hvorefter den positive stemning spreder sig som ringe i vandet.

Man kan finde de aktier, som er steget meget via et værktøj som finviz.com, og på den måde foretage en første screening af, hvilke aktier som er relevante for systemet. Når man har fundet disse aktier, kan man gøre sig klar til at handle dem, der efterfølgende går ind i en konsolideringsfase. Det vil sige en sidelæns bevægelse. Denne bevægelse kan vare fra 2-8 uger, og i denne periode må aktien ikke komme over sit tidligere højeste punkt, og det må heller ikke give mere end 30% af gevinsten tilbage fra den foregående periode.

Man kan nu handle de aktier, der bryder ud af konsolideringsfasen, det vil sige dem, som bryder opad og ud af den sidelæns fase.

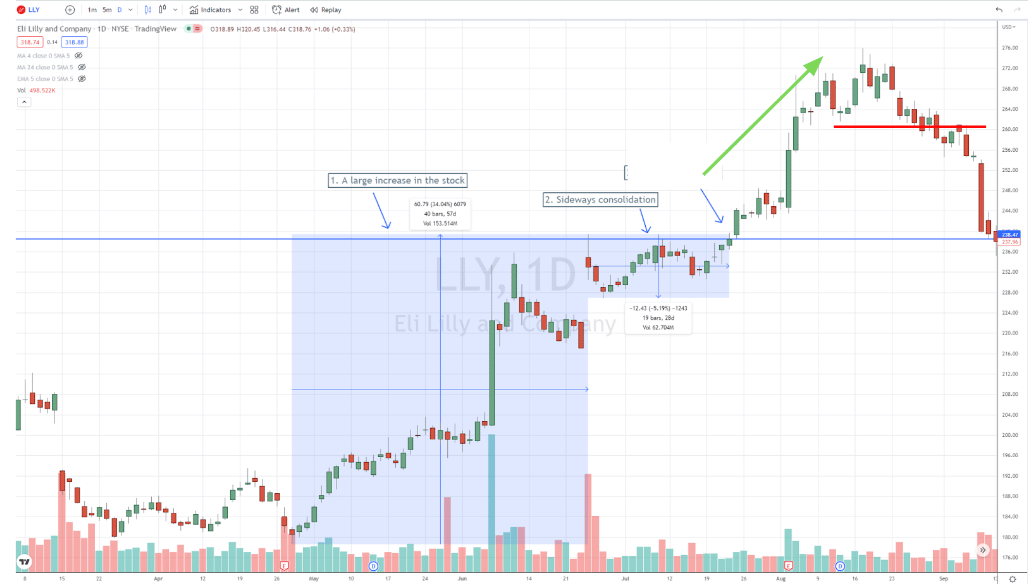

Lad os tage et eksempel for at forstå, hvordan systemet typisk skal handles. Det kan for eksempel være Elli Lilly-aktien, som systemet handlede tilbage i 2021.

Man kan se på grafen herunder, hvordan det spillede sig ud.

Over 2 måneder i foråret 2021 steg Elli Lilly med 34%, hvilket gjorde aktien til en kandidat til at blive handlet i systemet. I de efterfølgende uger bevægede den sig sidelæns i en snæver kanal, hvor der var 5% mellem toppen og bunden. Slut i juni bryder aktien opad, ud af den sidelæns bevægelse, og dermed får vi et købssignal for strategien. Vi køber i dette tilfælde aktien, så snart prisen bryder op over de øverste niveau i det sidelæns interval.

Aktien bevægede sig derefter yderligere ca. 16% opad, inden den igen vendte rundt og faldt i pris igen. Hvor meget af dette hop i pris, som man er i stand til at være med i, afhænger af hvilken risiko-strategi, man vælger – altså hvor man vælger at sætte sit stop-loss.

Erfaringerne viser, at aktierne – naturligvis – kan stige mere i et bullish marked, det vil sige i et marked, som går opad, og hvor stemningen er positiv. Det kan derfor give mening at have et lidt mere løst stop-loss i disse perioder, mens man i mere negative – også kaldet bearish – markeder bør have et mere stramt stop loss.

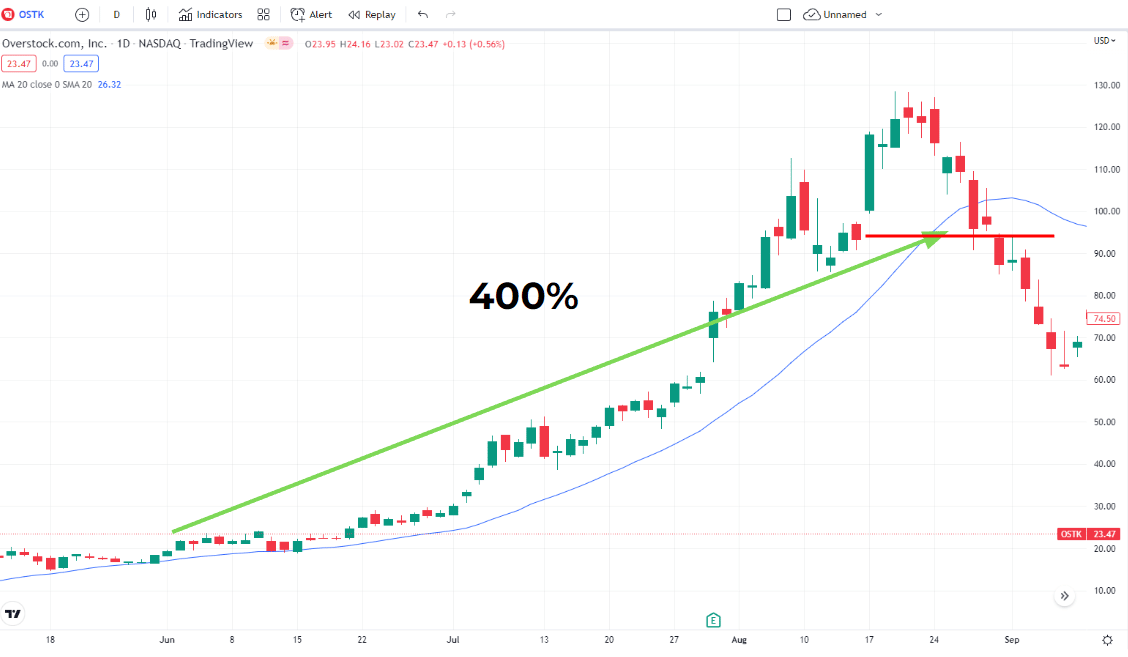

Lad os tage et eksempel. Se herunder aktien Overstock.

Aktien steg i en periode, som var relativt bullish, og derfor kunne man have valgt et stop-loss, som var mere løst. I dette tilfælde har vi valgt et stop-loss, som først bliver udløst, når markedet lukker i en pris, som ligger under det 20 dages glidende gennemsnit. Det giver mulighed for at få en større del af en potentiel stigning med, men også en større risiko, hvis markedet skulle bevæge sig nedad. I tilfældet med Overstock-aktien ville handelen have givet et afkast på hele 400%, før aktien vendte rundt og man blev stoppet ud.

I et marked, som er mere negativt viser Jakob Haussmanns analyser, at man med fordel kan bruge indikatoren RSI som stop loss. Man kan tilføje RSI på de fleste handelsplatforme eller på den gratis analyseplatform Tradingview.com. For eksempel kan man benytte RSI med en periode på 5 og gå ud af handlen, hvis aktien lukker i en pris, hvor RSI kommer under 70. Dette er et meget tight stop-loss, som også kan fungere godt i mere negative markeder, da man kommer meget hurtigt ud af handlerne igen, særligt de dårlige handler. Dette stop-loss er derfor generelt ret velegnet til at få et godt, risikojusteret afkast. Havde man brugt dette stop-loss i forbindelse med Overstock-aktien ovenfor, så ville man kun have været inde i handlen i ganske få dage og dermed gået glip af den store stigning. Men omvendt så undgår man store tab i markeder, som er mere negative. Derfor kan det give god mening at tilpasse sin risikostrategi noget efter, hvor positivt eller negativt markedet er.

En lille detalje, når man handler strategien er, hvor stor indsatsen skal være på den enkelte handel. Her bør man kigge lidt på, hvor volatil aktien er. Er aktien for eksempel steget 200% i de seneste 1-6 måneder, så er der risiko for, at den kan give lidt mere af den stigning tilbage, end hvis aktien “kun” er steget 30%. Derfor vil man ofte vælge at handle de mest stigende, og mest volatile, aktier med en mindre indsats. Typisk vil man lægge op til mellem 3-10% af sin portefølje i en enkelt aktie, og de mest volatile aktier ligger altså i den lave ende af det spektrum.

Hvis vi skal lave en kort opsummering af strategien, så ser den altså ud som følger:

- Scan for aktier, som er steget mindst 30% over de seneste 1-6 mdr

- Vent på, at aktien kommer ind i en konsolideringsfase – 2-8 uger. Aktien må ikke give mere end 30% af den foregående gevinst tilbage

- Køb aktien, når den bryder ud af konsolideringsfasen – den sidelæns bevægelse

- Brug 3-10% af din investerbare kapital per aktie

- Stop-loss: Brug for eksempel SMA20 eller EMA10 i bullish markeder, og i bearish markeder kan man gå ud af handlen, når RSI(5) bryder ned under 70.

Strategien har givet et stærkt, risikojusteret afkast. Her er nogle facts om performance:

- Historisk afkast per år: 16,5-17% med kun 10-20% af dine penge investeret. Ønsker man et højere afkast – og dermed også højere risiko – kan man investere mere i strategien, eller eventuelt geare handler.

- Calmar ratio er på ca. 1 afhængig af hvilket stop-loss du bruger

- Profit factor: 1,5 afhængigt af hvilket stop-loss du bruger

- Fungerer bedst i bullish markeder, men virker også i bear-markeder

Hvornår virker strategien bedst?

Strategien kan handles i alle typer markeder, og har historisk set været profitabel i forskellige typer markeder. Der er dog nogle markeder, hvor den vil give bedre afkast end andre.

Når der er tale om at bearish marked, altså et marked som i et stykke tid har været nedadgående eller hvor stemningen er meget negativ, kan man overveje at stoppe med at handle strategien. Hvis man handler den, bør man bruge meget stramme stop-losses, så man kommer hurtigt ud af tabende handler.

En enkel indikator til at vurdere, om markedet er bullish eller bearish (positivt eller negativt), er et simpelt glidende gennemsnit på 200. Handler markedet over det glidende gennemsnit, kan man med fordel handle strategien med større portioner, mens man kan handle den med mindre størrelse – eller undlade at handle den – når markedet er under det glidende gennemsnit.

Haussmanns backtest viser nogle små finesser, som kan være værd at tage med, når man handler strategien, nemlig:

- Når markedet handler over det lange glidende gennemsnit på 200, så fungerer strategien bedst, når det glidende gennemsnit på 20 ligger over det glidende gennemsnit på 10, da dette kan give en indikation af, at markedet er positivt, men ikke overkøbt.

- Når markedet handler under det glidende gennemsnit på 200, så fungerer strategien omvendt bedst, når det glidende gennemsnit på 10 ligger over det glidende gennemsnit på 20, da dette kan give en indikation af, at markedet i en langsigtigt, mere negativ periode, midlertidigt er positivt.

Man kan eventuelt bruge dette til at finjustere indsatsen på sine handler, sådan at man handler med større positionsstørrelser, når indikatorerne er positioneret korrekt.

Er du interesseret i at gå mere i dybden med strategien, kan du også se denne gennemgang ved Jakob Haussmann.